Налоги во Франции

Франция – страна, бремя налогов в которой является самым тяжеловесным в мире. Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране. За счет налоговых поступлений решаются вопросы социального характера. Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

Характеристика системы налогообложения во Франции

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций. Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

Условно все виды взиманий можно разделить на три категории:

- косвенные налоги (налоги на потребление);

- налоги на получаемый доход;

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие.

Подоходный налог

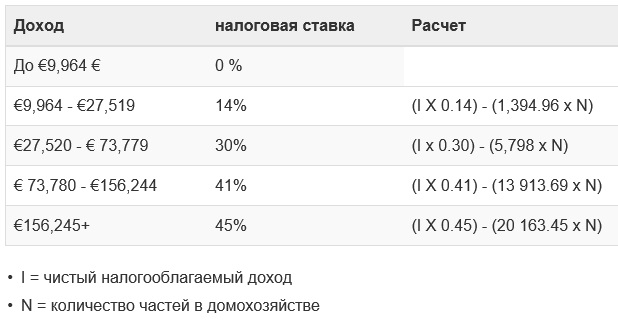

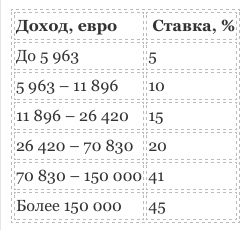

Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций:

| Доход, EUR | Ставка, % |

| До 9,964 | 0 |

| 9,964 — 27,519 | 14 |

| 27,519 — 73,779 | 30 |

| 73,779 — 156,224 | 41 |

| Выше 156,224 | 45 |

Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана. Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке. Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода.

Весь чистый семейный доход дробится на части по числу членов семьи. По данным налогового управления Франции не платят налог семьи с таким уровнем доходов:

Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом:

Разработана целая система налоговых послаблений. Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога. Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан.

Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы:

Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

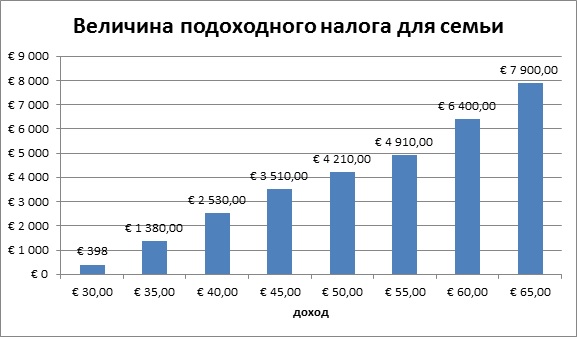

Более наглядно величину выплаты для одного человека в зависимости от размера дохода можно представить так:

Для семейной пары эта картина будет выглядеть следующим образом:

Подоходный налог для нерезидентов страны

Доходы нерезидентов подлежат фиксированной ставке 20% или 30% (в 2022 году на доход 2018 года) на основе чистого налогооблагаемого дохода Франции.

Ставка в размере 30% увеличена на 10 процентных пунктов по сравнению с предыдущим годом и вытекает из закона о финансах 2018 года, который принят в результате сокращения социальных сборов для нерезидентов из ЕЭЗ.

С точки зрения применения двух ставок, для дохода до €27,519 ставка остается облагаемой налогом на 20%. Арендный и связанный с ним инвестиционный доход облагается налогом в размере 30%.

В результате одновременных изменений обязательств по социальным сборам, вступающих в силу с 2022 по 2018 год, совокупная ставка социальных сборов и подоходного налога по доходам нерезидентов ЕЭЗ, полученным из французских источников, снизится до 27,5% (с 37,2%) при условии, что доходы не превысят вышеуказанный порог.

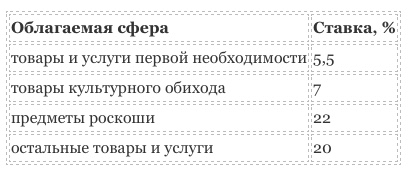

Этот вид налога является основным косвенным налогом, он приносит в бюджет около 45% всех фискальных поступлений. Разделяется на следующие категории:

| Ставка, % | Вид товара или услуги |

| 19,6 | Стандартная, на все товары, услуги |

| 22 | Предельная, на предметы роскоши, средства передвижения, алкогольную и табачную продукцию |

| 7 | Сокращенная, на товары культурного назначения |

| 5,5 | Сокращенная, на товары и услуги первой важности (за исключением медикаментов и жилья) |

Налоги на собственность или проживание

Этот вид подлежит уплате 1 раз в год. Облагается дом или квартира, обязаны платить и арендаторы, проживающие в помещении с начала налогового года. Суть в том, что облагается налогом главное место проживания, размер выплат зависит от состава семьи, уровня доходов и времени проживания. Если это не постоянное место, то размер приравнивается в налогу на недвижимость.

Изменения в налоговом законодательстве

С 1 января 2022 года лица, застраховавшиеся на случай смерти и инвалидности, должны будут уплатить специальный налог (TSA – taxe spéciale sur les conventions d’assurance). Его размер составит 9% от общей суммы страховки.

Для нерезидентов, продающих квартиру или дом во Франции и покидающих её, налог нп прирост капитала больше не подлежит уплате, если они покидают страну не позднее 31 декабря года, следующего за годом, в который был совершён переезд, и это было их основным местом жительства.

Ответственность за нарушения в выплате налогов

Если декларация о доходах подана с опозданием в 1 месяц, размер штрафа будет 10%, более месяца – 40%, в дальнейшем эти суммы могут вырасти до 250 000 EUR. Кроме того, уклонист может лишиться права водить автомобиль, человека могут посадить в тюрьму, арестованы могут быть также и все его счета.

Несмотря на всю строгость законов и высокий уровень налогообложения французская фискальная система славится солидной социальной направленностью, разработаны налоговые льготы, скидки и кредиты, позволяющие гражданам комфортно существовать при существующем положении дел.

Налоги во Франции

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации.

Ставки налогов во Франции

Бюджет страны более, чем на 90% состоит именно из налоговых поступлений. Количество всех налогов и сборов превышает 200 наименований, ставки и условия которых французский парламент ежегодно пересматривает.

НДС во Франции является одним из основных налогов потребления, поступающих в государственный бюджет. Данным налогом облагаются товары и услуги, произведенные и используемые на территории страны. Стандартная ставка налога на добавленную стоимость во Франции составляет 20%. Повышенная ставка доходит до 33,3 % и применяется к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши (например, к мехам). Пониженные ставки 10, 5,5 и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

Налог на доходы

Подоходный налог считается одним из важнейших элементов французской налоговой системы. Он охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов. Кроме этого, налог оплачивают не только жители Франции, но и иностранные граждане, которые получают официальный доход на территории страны.

Главной особенностью налога на доходы является то, что для его расчета берется не конкретное физическое лицо, а семья налогоплательщика (супруги, дети и иждивенцы). Одинокие люди считаются семьей из одного человека.

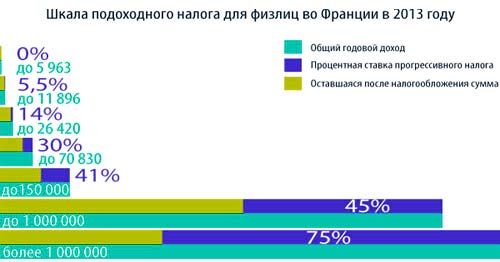

Прогрессирующая шкала ставок охватывает 5 групп налогоплательщиков с диапазоном от 0 до 45% в зависимости от суммы годового дохода. Франция уже имеет негативный опыт по введению так называемого «налога на богатство», суть которого заключалась в том, что доход свыше 1 миллиона евро облагался по ставке 75%. В итоге нововведения не оправдали себя, поэтому на данный момент повышенный процент подоходного налога для миллионеров отменен.

Налоги на операции с собственностью и ценными бумагами

Во Франции при операциях с недвижимостью налогом облагается сумма, равная разнице между ценой ее продажи и покупки с учетом некоторых расходов.

С августа 2015 года единая ставка налога составляет 40,5% и включает в себя:

- налог на прирост капитала – 19% (налоговая льгота в размере 4–6% предоставляется при владении недвижимостью более 5 лет, свыше 22 лет – нулевая ставка);

- социальный сбор — 15,5% (также есть налоговые скидки 1,6–9% в зависимости от срока владения недвижимостью, свыше 30 лет – нулевая ставка);

- добавочный налог – до 6% (зависит от налогооблагаемой суммы).

С 2012 года во Франции введен новый налог в размере 0,2% на операции с ценными бумагами. Он касается только крупнейших французских компаний, рыночная капитализация акций которых превышает 1 миллиард евро.

При проведении операций с другим движимым имуществом налогом облагаются только те предметы, стоимость которых превышает 20 тысяч евро. Для произведений искусства действуют ставки 4,5 и 7%, для предметов из драгоценных металлов ставка составляет 7,5%.

Налог на заработную плату

Во Франции работодатель сам оплачивает социальные взносы за своего работника, отчисляя их из его заработной платы. Ежемесячные обязательные отчисления в фонды медицинского, пенсионного и социального страхования составляют 15,5%. Эти средства направляются в государственный бюджет для дальнейшей оплаты больничных листов, медицинских страховок и пособий по безработице. Налог на доходы, описанный выше, рассчитывается уже исходя из суммы дохода за вычетом социальных взносов.

Налог на профессиональное образование

Для всех французских компаний обязательным является налог на профессиональное обучение, ставка которого составляет 0,5% от общего фонда заработной платы плюс 0,1%. Исключением являются государственные органы, отраслевые ассоциации и организации сферы образования. При использовании работодателем непостоянной рабочей силы ставка налога повышается до 2%, а при активном участии в образовательной системе, наоборот, допускаются налоговые скидки. Дополнительный сбор в размере 0,3% предназначен для профессиональной подготовки молодежи.

Акцизный сбор

Акциз занимает немалую долю налоговых поступлениях Франции. Он включается в отпускную цену на алкоголь, табачные изделия, сахар, соль и некоторые другие товары массового спроса. Акцизный сбор направляется не только в государственный, но и в местные бюджеты страны.

Налог на наследование

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

Налог на прибыль компаний

Общая ставка налога на прибыль во Франции в течение последних лет составляет 33,33%. При этом существуют льготы для малого и среднего бизнеса: для доходов до 38120 евро действует ставка 15%, доходы свыше этой суммы рассчитываются по стандартной ставке. Крупные компании, наоборот, уплачивают дополнительный социальный сбор в размере 3,3% от средней суммы налога.

От налога на прибыль полностью освобождаются компании, которые занимаются производством, продажей или лизингом энергосберегающего оборудования. Предприятия, занимающиеся научно-исследовательской деятельностью, также имеют определенные льготы.

Декларация за отчетный (предыдущий год) подается предприятиями до 1 апреля. В течение года компанией вносятся авансовые платежи, которые суммируются и на момент подачи декларации пересчитываются в соответствии с фактической чистой прибылью.

Налог на землю и жилье

Во Франции местные органы власти на свое усмотрение устанавливают ставки земельного налога. Он состоит из двух частей: налога на сооружения (застроенную землю) и налога на незастроенную землю. Плательщиком земельного налога всегда является владелец недвижимости, независимо от того, кто в ней проживает. Налогооблагаемой суммой является кадастровая стоимость сооружения (земли) за вычетом расходов на его содержание.

Для плательщиков налога на землю также существуют льготы. Так, например, сельскохозяйственные угодья, облагаются налогом в размере 20% от обычной ставки, а новостройки освобождаются от уплаты на 2 года после окончании строительства.

Еще один вид местного налога – жилищный. В соответствии с законодательством он оплачивается тем лицом, которое занимает жилье на 1 января текущего года: либо его владельцем, либо арендатором. Сумма налога начисляется исходя из расчетной арендной платы, которая определяется кадастровым бюро. Ставка жилищного налога в каждом муниципальном округе своя, но не превышает более, чем в 2,5 раза среднерегиональный уровень.

Для малообеспеченных лиц и тех, кто опекает нетрудоспособных членов семьи или инвалидов существуют налоговые скидки. Кроме этого, от уплаты налога освобождаются лица, старше 75 лет, не облагаемые налогом на богатство.

Профессиональный налог

Профессиональным налогом облагаются лица, которые занимаются профессиональной деятельностью, но не получают заработной платы. К ним можно отнести писателей, журналистов, артистов, художников и людей других творческих профессий со свободным гонораром. На размер суммы профессионального налога влияют следующие критерии:

- стоимость аренды помещения для нужд своей деятельности;

- размер заработной платы, уплачиваемой плательщиком налога своим сотрудникам;

- доход налогоплательщика.

Органы местной власти самостоятельно определяют ставку профессионального налога, но его величина не может превышать 3,5% от суммы добавленной стоимости, созданной налогоплательщиком в течение года.

Несмотря на строгость налоговых выплат, французская налоговая система характеризуется социальной направленностью и гибкой системой скидок. Уклонение от уплаты налогов во Франции жестко карается законом вплоть до тюремного заключения. Несвоевременная уплата также наказывается штрафами и пеней, поэтому французы очень внимательно и осторожно относятся к вопросам налогообложения.

Особенности налоговой системы Франции в 2022 году

Уровень налогов во Франции – один из самых высоких в мире. Тем не менее, французы давно привыкли к такому бремени и ответственно относятся к заполнению ежегодной налоговой декларации. Одним из крупнейших унитарных государств современной Европы является Франция. Налоги, существующие в этой стране, можно условно разделить на три крупных блока; косвенные налоги, включаемые в цену товара, или налоги на потребление, налоги на прибыль (доход) и налоги на собственность.

Налоговая система

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость.

В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направления экономико-социальной политики государства. Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений.

Виды налогов

Налог на доходы

Подоходный налог является основным. Его платят все жители независимо от того, какой они имеют статус. При этом нерезиденты уплачивают налог только с тех доходов, которые они получили на территории республики. Резиденты же обязаны произвести отчисления со всех доходов независимо от того, в какой бы части света они получены. Налог на прибыль напрямую зависит от суммы полученного дохода.

Россиянин, недавно прибывший в страну, в первый год должен сам обратиться в ближайшее отделение налоговой службы и взять там бланк декларации. Заполнить его придётся даже в том случае, если работа во Франции пока не найдена. При возникновении проблем с заполнением консультацию по этому вопросу можно получить непосредственно в налоговой службе.

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

- 19,6% нормальная ставка на все виды товаров и услуг;

- 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

- 7% сокращенная ставка на товары культурного обихода (книги);

- 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

На недвижимость

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли. Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

На наследство

Во Франции данный налог оплачивается наследниками. Его сумма зависит от степени родства и рыночной стоимости имущества. Исключением является супруг или супруга умершего, в таких случаях имущество переходит в их собственность без уплаты налогов. Ставка налога на наследование варьируется от 5%, если наследниками являются дети, и до 60% при отсутствии родственных связей с умершим.

На профессиональное образование

Все компании, которые действуют в рамках французского правового поля, обязаны делать выплаты на профессионально-техническое обучение местных рабочих – действующих и потенциальных. Для этого с фонда заработной платы коммерческих юридических лиц взимается 0,5% +еще 0,1% в целом. Причем если компания-налогоплательщик использует временных сотрудников, то выплаты поднимаются до 2%. Кроме того, еще 0,3% взимаются на подготовку молодежи в стране.

Коммерческие организации со штатом сотрудников больше 10 человек обязаны делать 0,65% выплаты из фонда оплаты труда на инвестиции в возведении жилой недвижимости. Относительно форма такого финансирования, то он может быть какой угодно – от предоставления кредитов до прямых капиталовложений.

На богатство

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

Сборы на нужды Евросоюза

Это стандартные фискальные выплаты на финансирование институций Евросоюза, которые составляют 2,3% от тех налоговых выплат, что считаются важными в этом межгосударственном объединении.

- Различные «алкогольные» и «бензиновые» надбавки (акцизы).

- Налог на дополнительную стоимость.

- Надбавки на табак и спички.

- Некоторые иные отчисления.

Как видим, важными в Евросоюзе считают выплаты с товарооборота, а также те, которые условно можно назвать ориентированными на экологию и на здоровье.

Декларация

Налоговую декларацию ежегодно заполняет каждый проживающий на территории Франции гражданин. Тем, кто это делает первый раз, лучше прибегнуть к помощи консультанта, который не только поможет это сделать правильно, но и подскажет, как уменьшить выплаты. В дальнейшем из налоговой службы каждый год будет приходить уже заполненный бланк, а плательщику останется лишь вносить в него необходимые коррективы.

После того как декларация заполнена, её лично или по почте нужно передать в налоговый орган по месту жительства. Сделать это нужно в установленные сроки, которые указаны на бланке декларации.

Двойное налогообложение

Иногда лица, имеющие российское и французское гражданство, беспокоятся, не придётся ли им осуществлять выплату налогов дважды. Их опасения напрасны, так как у России с Францией имеется соглашение об избежании двойного налогообложения.

Ответственность за несвоевременную уплату

В отношении уклонистов от уплаты налогов французское законодательство довольно требовательно. В случае задержки подачи декларации начисляется штраф – 10% от суммы налога. Так, задержка на месяц может привести к наложению штрафа в размере 40%. Если же вы не представите декларацию даже после напоминания со стороны налоговиков, ждите последующего двукратного увеличения штрафа.

Варианты уменьшения годового налога

Налоги во Франции высоки, и чтобы минимизировать по ним выплаты, существует ряд способов. Например, в год заключения брака гражданин этой страны заплатит налог только с половины суммы своего дохода. Правда, это возможно в том случае, если его жена занимается исключительно ведением домашнего хозяйства.

Уменьшению налоговых выплат будет также способствовать наличие детей, так как появление в семье каждого малыша снижает сумму налога на определённую сумму. Когда ребёнок начнёт учиться, затраты на школу или вуз налогом не облагаются.

Отчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

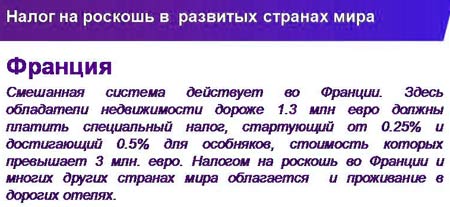

Отчисления на роскошь

Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 европейских рублей. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.

Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Отчисления на доход от сдачи в аренду недвижимости

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Та сумма, которая осталась в итоге, подлежит налогообложению в размере 20 процентов. Это актуально для тех лиц, которые не являются французскими резидентами.

Отчисления на право наследования

Этот налог актуален для наследников владельца французской недвижимости в случае его кончины. Порядок наследования определяется предварительно, при помощи высококвалифицированного нотариуса. Собственник недвижимого имущества не имеет возможности самостоятельно определить наследника.

Однако французское законодательство предполагает существование определенных механизмов, которые и осуществляют контроль за процессом наследования.

Таким образом, человек, потерявший супругу или супруга, иногда является единственным наследником. Либо же он имеет право на долю наследства, львиная доля которого достается кровным родственникам умершего владельца недвижимости. Система наследования для лиц, являющихся кровными родственниками умершего владельца недвижимого имущества, основывается на следующих принципах:

Так выглядит паспорт гражданина Франции

- Очередность.

- Степень родства.

- Степень колена.

Вернуться к оглавлению

Как борются с неплательщиками

Вопрос отчислений в государственную казну для многих является довольно болезненным. Но уклониться от уплаты важных для государства налогов человек не имеет возможности. Дело в том, что вся важная информация доступна сотрудникам налоговых центров. Информация, находящаяся в распоряжении у сотрудников налоговых центров, включает в себя все данные относительно купли-продажи недвижимого или движимого имущества. Более того, этому «Большому Брату» становится известно, когда налогоплательщик заполняет специальную декларацию на время трудоустройства.

Даже если налогоплательщику и удалось обойти особенно острые подводные камни, это не говорит о том, что он находится в полной безопасности. Сотрудники налогового органа достаточно часто прибегают к услугам соседей и прочих информаторов. Нередко о противозаконном поведении неплательщика становится известно из анонимного письма.

Важно понимать, что информаторы работают не из любви к порядку. Налоговики регулярно и довольно щедро премируют тех, кто «настучал» на своего соседа или приятеля. Несколько лет назад налоговое ведомство наладило совместную работу с полицией. Нередко они проводят совместные операции. Лица, замеченные в финансовых махинациях, финансировании террористических организаций или радикальных, оппозиционно настроенных политических движений, подлежат немедленному аресту.

Наказание для неплательщиков

Если нарушение не превышает 5 процентов, то оно не рассматривается налоговиками в качестве преступления. И все же, этот долг подлежит оплате с 0,75 процентом ежемесячно. Если налогоплательщик несвоевременно представил декларацию, то он рискует быть оштрафованным на 10 процентов налоговой суммы. Если декларация не представляется в течение тридцати — сорока календарных дней, то размер штрафа увеличивается до 40 процентов.

Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Налоговая система Франции

Налоговое законодательство Франции утверждается каждый год Национальной ассамблеей при голосовании государственного бюджета.

Во Франции налоговые ставки пересматриваются каждый год, учитывая изменения в бюджете и политике страны.

Налоговое законодательство Франции утверждается каждый год Национальной ассамблеей при голосовании государственного бюджета. Ставки пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства.

Сразу перечислим главные особенности налоговой системы Франции — это ее очевидная социальная направленность, преобладание косвенных налогов над прямыми налогами (косвенные налоги дают около 60% общего бюджета), особая роль подоходного налога в налоговой системе, учет территориальных аспектов страны, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, а также открытость для международных налоговых соглашений.

В валовом внутреннем продукте большой процент занимают налоговые поступления и взносы в фонды социального значения. Налогообложение — это главным источником формирования доходов центрального бюджета, они обеспечивают более 90% его доходной части.

Налоговая служба включает три уровня: национальный, региональный и низовый.

На национальном уровне действуют:

— Управление национальных и международных проверок (контроль за крупными предприятиями, которые обеспечивают 40-50% совокупных налоговых поступлений).

— Управление проверок налогового положения (контроль за физическими лицами с выскими и «сложными» налогами: журналисты, артисты, спортсмены, руководители крупных предприятий).

— Национальное Управление налоговых расследований (сбор информации о налогоплательщиках).

Что означает «учет территориальных аспектов страны» в налоговой системе Франции? Во Франции 22 региона. На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

На низовом уровне осуществляются налоговые проверки мелких предприятий (с оборотом менее 10 млн.евро).

Уплата налогов происходит на основе декларации о доходах и контролем за ее правильным составлении.

Контроль осуществляется двумя свособами:

— по данным документов;

— по имеющимся у инспектора документам, если выявляется несоответствие в декларации.

Налоги во Франции можно разделить на

— косвенные

— прямые

— гербовые.

К Федеральным налогам Франции относятся:

— НДС,

— Налог на прибыль,

— Подоходный налог с физических лиц,

— Налог на собственность,

— Таможенные пошлины,

— Акцизы,

— Пошлины на нефтепродукты,

— Налог на прибыль от ценных бумаг и др.

— Налоговая система строго делится на местные налоги и налоги, идущие в центральный бюджет.

Рассмотрим некоторые виды налогов.

НДС

Налог на добавленную стоимость дает 45% всех налоговых поступлений, это основной косвенный налог. Он взимается методом частичных платежей.

Есть четыре вида ставок НДС:

— 19,6% нормальная ставка на все виды товаров и услуг;

— 22% предельная ставка на предметы роскоши, машины, алкоголь, табак;

— 7% сокращенная ставка на товары культурного обихода (книги);

— 5,5% на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт).

(нужно помнить, что ставки пересматриваются каждый год).

Некоторые виды деятельности освобождены от уплаты НДС. К ним относится медицина, образование, страхование и все, что попадает под определение «общественная и благотворительная деятельность».

Другие виды деятельности имеют право выбирать между НДС и подоходным налогом: это «сдача в аренду помещений для любого вида экономической деятельности»; «финансы и банковское дело»; «литературная, спортивная, артистическая деятельность, муниципальное хозяйство».

Подоходный налог составляет 20% налоговых доходов бюджета.

Налог высчитывается по единой прогрессивной шкале, но, учитывая гибкость французской налоговой системы, он принимает во внимание экономические, социальные, семейные условия и возраст каждого плательщика.

Ставки налога – от 0 до 54% в зависимости от доходов.

Обратите внимание: налог взимается не с физических лиц, а с семьи. (Неженатый человек — это тоже семья из 1 человека).

Другие виды «семейных» налогов:

-Налог на жилье,

-земельный налог на здания и постройки,

-Налог на землю,

-Налог на профессию,

-Налог на уборку территории,

-Налог на использование коммуникаций,

-Налог на продажу зданий.

Налог на прибыль

Физические лица платят прогрессивный налог на прибыль: от 10% до 42% ( в среднем – 34%)

Налог на доходы полученные от операций с недвижимостью, с ценными бумагами и прочим имуществом.

Прибыль от операций с недвижимостью облагается налогом в зависимости от срока, в течение которого здание находилось в собственности у продавца. Максимальная ставка применяется, если срок менее двух лет. При увеличении срока ставка сокращается.

Прибыль от операций с ценными бумагами облагаются по ставке 16%.

Прибыль от операций с движимым имуществом. Налогом облагаются сделки на сумму свыше 20 тысяч евро. Ставки: 4,5%, 7%- для предметов искусства и 7,5% -для сделок с драгоценными металлами.

Юридические лица дополнительно уплачивают налоги, исчисляемые от расходов на оплату труда: налог на профессиональное образование (0,6%), налог на долгосрочную профессиональную подготовку (1,5% — 2,3%) и налог на жилищное строительство (0,65%). Это в целом обеспечивает около 30% доходов государственного бюджета.

Налоги на собственность

В эту группу прогрессивных налогов входят налог на имущество хозяйствующих субъектов (до 1,5% стоимости); налог на жилье; налог на земельный участок; налог на автотранспорт.

Социальный налог на заработную плату (для работодателей) также прогрессивен:

ставки 4,5%, 8,5% и 13,6%.

В случае укрытия существует жесткая система ответственности:

— при ошибке заполнения налог взимается в полной сумме и налагается штраф в размере 0,75% в месяц или 9% в год;

— если нарушение умышленное, налог взимается в двойном размере;

— при серьезном нарушении возможно тюремное заключение.

Для тех, кто живет в стране по любой визе, уклонение от налогов (но даже неуплата счетов за газ или электричество) послужит причиной окончательного отказа в визе.

Новые виды налогов во Франции.

Франция всегда отличалась гибкостью к изменяющимся реалиям времени, и готовностью отразить новые требования в законодательстве. Тоже касается налоговой системы. К новым видам налогов, например, оносится

Налог на богатых

Французы, чей ежегодный доход превышает 1 млн. евро, будут платить больше налогов, чем граждане с меньшим заработком. Самые крупные налоги будут платить самые богатые представители населения.

Увеличение налога для богатых является частью французского плана по сокращению бюджетного дефицита страны. Предполагается, что правительство Франции откажется от налоговых льгот вместо сокращения расходов, чтобы обеспечить плановую экономию в 5-10 млрд. евро.

Туристический налог

Вместе с другими странами ЕС, куда ежегодно приезжают миллионы туристов, Франция ввела государственный налог на проживание или отдых с предоставлением туристических услуг, то есть при размещении в отелях на территории Франции.

Сумма налога составляет от 0,20 € до 1,50 € с человека в день (в зависимости от уровня комфорта и условий проживания) и не включает в себя дополнительный налог, который устанавливается местными органами управления. Сбор налога осуществляется при размещении в отелях, гостиницах, пансионах и т.д. и суммируется к оплате за проживание.

Налог на Кока-Колу

Пока еще обсуждаемый налог на сахаросодержащие безалкогольные напитки. По расчетам Национальной ассоциации пищевой промышленности, ставка налога составит 4 цента на бутылку в 1.5 литра. Налоги на нездоровые продукты существуют в Дании и Венгрии. В США налог на колу и гамбургеры принят в ряде штатов, другие штаты уже задумываются о его введении.

Налоговая система Франции

Франция традиционно имеет репутацию страны с запутанной системой налогообложения и высоким уровнем административных расходов. Однако было бы ошибкой считать, что все слои населения платят одинаково. Лица, проживающие в стране менее 183 дней в году, имеют статус налоговых нерезидентов, и для них налоговое бремя существенно облегчено. В эту категорию автоматически попадают впервые пересекшие границу эмигранты.

Живущих во Франции россиян освобождает от двойного налогообложения соответствующее соглашение между обеими странами. Следует особо отметить невысокие по сравнению с другими странами Европы налоги на недвижимость, которая зачастую является для иностранцев важной статьей дохода. А фискальная привлекательность Франции для желающих открыть тут свой бизнес, напротив, оставляет желать лучшего.

Налоги на прибыль и доходы

Статус нерезидента не освобождает его носителя от уплаты подоходного налога (impôt sur le revenu), однако он взимается только с источников дохода внутри страны. В то время как для резидента облагается налогом прибыль, полученная в том числе и в любой другой стране мира. Налогоплательщиками являются все совершеннолетние лица, проживающие на территории Франции. Ставка подоходного налога варьируется в зависимости от суммарного дохода семьи, если он превышает 5 963 евро, который указывается в налоговой декларации и включает в себя все источники дохода за прошедший год.

В первый год проживания в стране налогоплательщик обязан сам обратиться в ближайший налоговый центр по месту жительства для получения декларации, которые необходимо заполнить и подать в налоговые органы до конца марта. За неверные сведения и задержку предусмотрен штраф. Декларация подается даже при нулевых доходах.

Юридические лица платят корпоративный налог, ставка которого составляет 15-33,33%.

Подоходный налог во Франции

Налог на наследство

Передача недвижимости в наследство родственниками во Франции облагается налогом на наследство (l’impôt sur les successions). Ставка колеблется в широких пределах и зависит от степени родства: приоритет в наследовании имеют родители и дети, далее следуют братья и сестры.

В некоторых случаях сумма налога достигает более половины стоимости самого объекта недвижимости. Нередки случаи продажи недвижимого имущества для погашения налогового бремени. Налог распространяется и на недвижимость нерезидентов.

Для того чтобы вывести имущество из-под французской налоговой юрисдикции, иностранец может зарегистрировать S.C.I. (Société Civile Immobilière) — гражданскую компанию по операциям с недвижимостью. После этого дом или квартира попадают в правовое поле родной страны эмигранта.

Налог на наследство во Франции

Налог на богатство

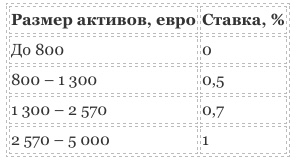

Еще одним подлежащим выплате налогом во Францииявляется налог солидарности на состояние (impôt de solidarité sur la fortune — ISF), также известный как налог на богатство.

С 1 января 2015 года он распространяется на лиц, чье состояние в стране превышает 1,3 млн евро. Из этих денег финансируются различные социальные программы помощи неимущим. Ставка налога может варьироваться от 0,5% до 1,5% в зависимости от величины дохода. Прибыль считается в основном с недвижимых активов, поэтому избежать выплаты можно также регистрацией S.C.I. Другим путем освобождения от налога на богатство может считаться использование недвижимости для профессиональной деятельности или сдача в аренду.

Налог на богатство во Франции

Во Франции работодатель ежемесячно удерживает определенную часть зарплаты. Эти социальные налоги компенсируют медицинские расходы, пособия по безработице и прочие затраты на работника. Ставка варьируется от 15% до 23% в зависимости от уровня зарплаты. Кроме того, в каждом регионе, департаменте или коммуне взимаются местные налоги для пополнения региональных бюджетов.

Косвенные налоги

Краеугольным камнем косвенного налогообложения в стране выступает налог на добавленную стоимость. Он входит в цену большей части товаров и услуг. Именно Франция является родиной этого налога, а его ставка здесь – одна из самых высоких в Европе.

От уплаты НДС освобождены медицинские, образовательные и государственные учреждения, а также игорный бизнес и благотворительность.

По данным Credit Suisse

Косвенное налогообложение включают в себя также налоговые надбавки на бензин, алкоголь, табак и спички.

Налоги на недвижимость

Франция входит в число 15 европейских государств, наиболее популярных для покупки недвижимости иностранцами.

После приобретения жилья первым делом необходимо зарегистрировать недвижимое имущество, оплатив услуги нотариуса. Ему же надо будет заплатить пошлину на оформление права собственности. Сбор на первичную недвижимость составит всего 2-3%. Если же понравившейся объект построен более 5 лет назад, нужно будет оплатить 6-7% его стоимости.

Размер нотариальной комиссии во Франции

По данным Credit Suisse

Собственник жилья во Франции ежегодно платит налог на недвижимость (taxe foncière), зависящий от местонахождения и площади последней. Для расчета ставки используется понятие «условная аренда». В промышленно развитом городе налог на недвижимость обойдется в сумму, равную половине месячной арендной плате. В небольших и менее популярных городах ставка будет равна полуторомесячной арендной плате.

Налог на проживание (taxe d’habitation) распространяется на собственников и арендаторов жилья. Ставка может разниться в зависимости от благосостояния конкретного города, численности семьи и ее дохода. Минимальная сумма эквивалентна месяцу «условной аренды». Однако налоговая выгода от приобретения жилья в промышленно развитом районе закономерно уравнивается более высокими ценами.

При покупке новой недвижимости стоит уделить особое внимание выбору профессионального риэлтора. Ведь грамотно оформленные последним документы могут освободить от налогов на целых 5 лет.

Зачастую иностранцы приобретают жилье в стране для последующей его сдачи в аренду. В этом случае они обязаны платить налог на доход с аренды (l’impôt sur le revenu locatif). Ставка для нерезидента колеблется от 20% до 45%. Из налогооблагаемой базы вычитаются расходы на ремонт и содержание жилья. Также необходимо заплатить социальный сбор, составляющий 15,5%. Если недвижимость находится в собственности юридического лица, ставка налога составит 33%.

Налог на доход с аренды во Франции

По данным Credit Suisse

При перепродаже недвижимости вступает в силу налог на прирост капитала. При этом налогооблагаемой базой выступает разница между ценами на покупку и продажу продажу. На 2015 год ставка для налогоплательщиков составила 40,5%. Размер налога снижается пропорционально времени владения собственностью. Вычет может достигать 24% от ставки после 18 лет владения. После 22 лет налог не взимается. В ставку налога включен специальный социальный сбор размером 15,5%, который не платят нерезиденты, а также добавочный налог 6%. Скидки на социальный сбор также зависят от времени владения жильем. Они составляют 2% после 6 лет, 4% после 18 лет и 8% после 25 лет. 30-летний период владения жильем полностью освобождает от сборов.

С 2013 года в стране введен дополнительный налог на продажу недвижимости, ставка которого зависит от суммы прироста капитала и колеблется от 2% до 6%.

Во Франции есть важный стимул к сдаче недвижимого имущества в аренду или его продаже. Если немеблированное жилье не занято более года, оно облагается налогом на пустующую недвижимость. Список городов, в которых взимается налог, можно посмотреть здесь . В основном это маленькие коммуны с населением не более 50 тыс. человек. Спустя год пустующий объект обойдется собственнику в 12,5% от среднего по рынку дохода от сдачи в аренду подобного жилья. Далее ставка увеличится до 25%.

Оформленная на юридическое лицо недвижимость подпадает под уплату ежегодного налога на косвенное владение, составляющим 3% от рыночной стоимости жилья. Освобождается от его уплаты недвижимое имущество компаний из стран, заключивших с Францией договор, открывающий местным органам информацию об их акционерах.

Источники:

http://frenchparis.ru/nalogi/

http://1migration.ru/france/sistema-nalogooblozheniya-vo-francii.html

http://abroadz.com/articles/Nalogovaya_sistema_Frantsii/

http://visasam.ru/emigration/europe-emigration/sistema-nalogooblogeniya-vo-francii.html

http://btimes.ru/business/nalogovaya-sistema-frantsii

http://abroadz.com/articles/Nalogovaya_sistema_Frantsii/

http://zagranportal.ru/franciya/nedvizhimost-franciya/snyat-kvartiru-v-parizhe.html