Получение кредита в Германии: что надо знать

Экономическая ситуация в Германии считается одной из стабильных и благополучных в мире. Это отражается и на предоставлении в стране кредитов, которые имеют весьма привлекательные условия. Но прежде, чем изучить их, стоит разобраться с тем, какие кредиты можно получить.

Виды предоставляемых кредитов

В зависимости от причин оформления кредитов их делят на:

- Потребительский или, проще говоря, рассрочка, – самый просто тип, потому как в банке не нужно указывать, для чего он берется. Чаще всего берут на покупки бытовой техники, мебели или на отдых.

- Автокредит – назначение кредита понятно, исходя из названия. Его процентные ставки ниже, чем для потребительского кредита, потому как автомобиль будет являться гарантией для банка.

- Овердрафтный, предоставляющий оговоренную сумму денег взаймы.

- Под залог ценных бумаг будет интересен тем, кто имеет депозиты в виде них с акциями и фондами в банках. Он предоставляется на хороших условиях и очень редко регистрируется в Schufa. Такой кредит оформляется в Comdirect банк.

Дополнительная информация! Schufa — агентство, которое собирает и предоставляет информацию о данных заемщика. Например, данные о займах, которые брались ранее, были ли просрочки и задолженности по их уплате.

- По кредитным картам – самые удобные из всех типов, но ставки по ним в Германии достаточно высокие.

- Ипотечный — предоставляется для покупки дома либо квартиры.

- На бизнес – займы предоставляются на развитие собственного дела, банки в данном случае рискуют, поэтому проценты устанавливают на порядок выше, чем при иных формах кредитования.

- Краткосрочные – предоставляются на небольшие суммы (до 500 евро) со сроком выплат до трех месяцев.

Способы получения кредита

Кредит в Германии можно получить классическим способом — в банке, а также с помощью интернета от частных лиц. Первый способ наиболее известный и популярный. В данном случае необходимо собрать документы для оформления кредита и посетить выбранный банк. Как только данные проверят и одобрят, деньги будут выданы.

Второй способ интересен тем, что в данном случае банк посещать не нужно, достаточно просто зайти на один из сайтов:

На них содержится база кредиторов, которые рассматривают заявки. При этом заемщикам необходимо будет также предоставить сведения о себе и о своем имуществе, а также желательно указать причину взятия займа. После этого заявки рассматриваются многими частными инвесторами, поэтому получить одобрение больше шансов. Стоит отметить, что дополнительных проверок как таковых нет. Как только инвестор дает свое согласие, деньги переводятся на счет заемщика, которые потом частями по оговоренной схеме будут возвращаться кредитору.

Важно! Если кредитодатель найден, то заемщик должен будет оплатить 1 % от суммы займа за услуги сайта. В ином случае он ничего не платит.

Взять кредит в Германии не составит больших проблем. Однако важно понимать условия выдачи и кредитные ставки, которые рассмотрим далее.

Условия получения кредита

Главными условиями для получения кредита в Германии являются:

- возраст кредиторозаемщика должен быть не младше 18 лет;

- место жительства обязательно в Германии;

- постоянный доход – зарплата, пенсия, доходы от аренды жилья и т. п.

При взятии кредита понадобиться также расчетный счет заемщика в каком-либо из немецких банков. Именно с него и будет сниматься ежемесячно сумма для погашения долга.

Необходимо для положительного ответа банка предоставить и справку с места работы с указанием среднемесячного заработка или выписку со счетов с обоснованием дохода.

Для иностранных граждан, в том числе и для россиян, обязательно необходимо иметь вид на жительство, желательно на срок выдачи кредита. Хотя в некоторых случаях рассматриваются и случаи, когда ВНЖ меньше срока выплат, в таком случае представители банка предлагают условия, в которых будут учтены все возможные риски для банка.

После получения документов банки подают запросы для проверки кредитной истории клиента. Также учитывается структура всех расходов и доходов заемщика, чтобы учесть, какую сумму он сможет оплачивать ежемесячно. И только потом банк предлагает максимально возможный заем, срок выплаты и годовую ставку.

Процентные ставки в Германии

Ставки по кредитам будут зависеть от целей займа. К примеру, если нет конкретных причин, то проценты выплат будут высокими. Если же кредит нужен на покупку автомобиля или проведения отпуска, то, соответственно, ставки будут гораздо ниже.

Самая минимальная процентная ставка в Германии на данный момент равна 1,69 % годовых при сумме займа не более 10 000 евро. При превышении этой суммы минимальная ставка будет уже 2,59 %.

Если берется ипотека, то проценты кредита в Германии составят от 3 до 5 %, хотя иногда проводятся акции, по которым банки предлагают займы под 2 % годовых.

Знайте! Что касается частных инвесторов, то процентные ставки и сроки оговариваются индивидуально для каждого клиента.

Самые большие процентные ставки – от 7 % до 14 % годовых, применяются при микрокредитах. Их преимущество в том, что деньги возможно получить в течение суток.

Просрочки по выплатам кредита

О сроках уплаты и условиях просрочки указываются в договоре. Если у клиента возникли проблемы, то он обязан заранее предупредить учреждение, выдавшее кредит. В таком случае оно приостанавливает выплату основного долга, но ежемесячные проценты все равно необходимо будет выплачивать. В год допускается пропустить несколько выплат при предупреждении банка, но проценты все равно будут капать.

Если же о просрочке не было доложено, то данные попадут в SHUFA сроком до трех лет, что может в будущем повлиять на возможность взятия кредита в немецком банке. Также банк высылает уведомление на погашение просрочки с указанием штрафа. При игнорировании выплат организация, выдавшая кредит, обращается в суд.

Как правило, лучше вовремя платить по кредиту или договариваться с банком об отложении платежа, потому как в Германии нельзя оформить договоры на различные услуги, такие как телефон, интернет и прочее.

Оформление кредита в Германии в 2022 году

В своих потребительских предпочтениях немецкие граждане мало чем отличаются от других жителей планеты: они также мечтают о дорогостоящих приобретениях, которые могут позволить себе, только взяв определенную сумму денег у кредитора. К таковым можно отнести покупку автомобиля, квартиры или дома, получение образования, организацию собственного бизнеса. Не меньший интерес возможность решения данного вопроса вызывает и у иностранцев, стремящихся обзавестись материальными благами в ФРГ. Поэтому информация о том, как взять кредит в Германии в 2022 году, не только полезна, но и актуальна.

Какие предусмотрены виды кредитования

Популярность немецким банкам обеспечивает стабильная экономика страны. Кроме того, финансовые институты предоставляют своим клиентам довольно выгодные условия, при которых оформить кредит можно даже в разгар экономического кризиса, который, как показывает практика, чаще всего имеет косвенное отношение к этому государству.

Для начала следует определиться, какой именно заем вам понадобится, поскольку в Германии существует несколько их разновидностей:

- Выдаваемые на короткий и средний срок. Их можно разделить на несколько групп:

- потребительский (Konsumentenkredit) или кредит на условиях рассрочки. Чаще всего при его оформлении кредитор не требует указывать, на что именно будут потрачены средства. Большинство немцев используют этот вид договора, чтобы купить необходимые вещи для дома или съездить в отпуск. Сюда относится и автокредит;

- кредит на карте – позволяет делать покупки и снимать наличные в долг. Отличается высокой процентной ставкой;

- кредит на короткий срок – самый простой вариант взаимоотношений с банком. Средства можно получить на 1 месяц в размере до 500 евро. Постоянные клиенты могут рассчитывать на более высокую сумму и более частые займы.

- Кредиты, которые предоставляются на длительное время:

- заем под залог ценных бумаг (Wertpapier-Kredit) – подойдет владельцам такого вида средств, находящихся на текущем счету. В случае оформления кредита банк рассматривает их в качестве залога под выдачу денег. Цель займа не оговаривается, а условия кредитования чаще всего являются очень выгодными;

- кредит для строительства (Baufinanzierungen) – наиболее подходит для покупки собственного жилья. Гарантией для банка выступает строящееся помещение;

- ипотечный – для покупки жилья.

- кредит для бизнеса – представляет собой наиболее рискованный для банка вид договора. Этим обусловлена его высокая ставка, а сам кредитор весьма скрупулезно относится к выбору клиента.

На каких условиях могут получить кредитные средства немцы и россияне

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Добросовестным клиентам банковское учреждение само делает предложение о кредите.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

Пройдите социологический опрос!

Что влияет на процентную ставку

Основным фактором для определения процентной ставки является цель займа. У иностранцев всегда интересуются тем, что именно они планируют приобрести. Это позволит кредитору оценить свои риски. Если определенной цели у заемщика нет, а средства необходимы на текущие расходы, процентная ставка по кредиту будет максимально высокой.

Иначе обстоят дела, если оформление займа имеет конкретную направленность. Например, приобретение авто или поездка на отдых могут стать основанием для того, чтобы банк снизил проценты. Кредит для европейца – вполне привычное явление. Деньги они готовы занять буквально для любых целей:

- ремонт, строительство, обновление и покупка жилья;

- открытие бизнеса;

- получение образования;

- свадьба в Германии.

Ключевая ставка во многом зависит как от самого банка, так и от суммы, которую просит заемщик, а также от количества лет, которое уйдет на погашение долгового обязательства. Минимальный процент, на который можно рассчитывать, – 1,69. Но в некоторых магазинах можно встретить вывеску, гласящую о 0%-Finansierung (нулевая ставка).

Процедура получения заемных средств

Первое, что предстоит сделать заемщику, это подать заявку в банковское учреждение. Специалисты банка внимательно изучат сведения о доме, квартире или другом приобретении, которое вы намерены оплатить посредством кредита. После этого придется предоставить подтверждение платежеспособности, что позволит кредитору убедиться в том, что средства на первоначальный взнос и дальнейший возврат займа у вас есть.

Важная деталь: оформить кредитный договор в немецком банке через посредника невозможно. Для этого понадобится личное присутствие претендента на заем.

Кроме того, следует иметь в виду, что банки редко берутся за сделки, в которых объектом покупки выступает ветхое жилье или расположенное в неудачном месте.

Решение о выдаче кредита принимается в течение 1-2 недель. Если оно окажется положительным, банк откроет счет на имя заемщика, на который будут перечисляться все денежные поступления. Затем подписывается договор с кредитным учреждением и продавцом объекта кредита (магазин авто, бытовой техники и т.д.).

Решение о выдаче кредита принимается в течение 1-2 недель. Если оно окажется положительным, банк откроет счет на имя заемщика, на который будут перечисляться все денежные поступления. Затем подписывается договор с кредитным учреждением и продавцом объекта кредита (магазин авто, бытовой техники и т.д.).

Получить необходимые средства можно и посредством интернета. Для этого существуют специальные сайты-агрегаторы, на которых собрана информация обо всех кредитных предложениях от разных банков. Здесь же имеется счетчик, который позволит просчитать платежи.

Заявка подается в онлайн-режиме. Однако будьте готовы к тому, что агрегатор попросит вас предоставить довольно много информации, которая затем будет передана в банк для обработки запроса и проверки данных. Если ваша кандидатура будет одобрена, кредитор пришлет письмо с индивидуальным предложением, подходящим именно вам.

Какие документы необходимо предоставить

Чтобы иметь возможность оформить кредит, необходимо подготовить следующий пакет документов:

- Паспорт и копия его первого разворота.

- Заполненная анкета.

- Финансовые гарантии: справка с места работы, выписки со счетов, договоры сдачи в аренду жилья и прочие бумаги.

- Декларация из налоговой службы – для индивидуального предпринимателя.

- Документы о владении недвижимостью (если она имеется, независимо от места ее расположения).

- Документ, в котором будет указано количество владельцев объекта купли-продажи.

- Подтверждение ВНЖ.

- Прописка.

Все бумаги, составленные на иностранном языке, нужно перевести на немецкий и заверить у нотариуса.

К чему может привести просрочка по кредиту

Санкции, налагаемые в случае несвоевременного внесения платежей, изначально прописываются в контракте. Если у заемщика возникают трудности, он обязан уведомить об этом своего кредитора. Чаще всего последний предоставляет «каникулы» своему клиенту на выплату тела кредита. Однако проценты при этом должны оплачиваться вовремя. Таким образом, при условии наличия договоренности с банком и своевременной выплаты процентов в течение года может быть несколько просроченных выплат.

Кредитование в Германии построено таким образом, что противоположная ситуация будет воспринята как катастрофа. Иными словами, если вам нечем платить и банк находится в неведении, информация об этом заносится в специальную базу SCHUFA (единый реестр по всем займам и заемщикам), в которой будет храниться в течение 2-3 лет. Нарушителю договорных отношений будет выслан счет на оплату, к которому будет приплюсован штраф за просроченный платеж.

Если после этого выплаты не возобновятся, договор разрывается в одностороннем порядке по инициативе банка, а дело вместе со всеми счетами и увеличенными штрафами передается в суд.

Подводя итоги

Заключить кредитный договор с немецким банком могут как резиденты страны, так и иностранные граждане, с единственной разницей: немцам доступен более широкий спектр кредитов. Все остальные могут рассчитывать в основном на получение денег для покупки жилья или открытия бизнеса. При этом чем выше будет стоимость предмета договора, тем больше шансов на то, что банк пойдет вам навстречу.

Для получения кредита понадобится довольно обширный пакет документов, среди которых наиболее важными являются подтверждение платежеспособности, наличие ВНЖ и постоянного дохода. Предпочтение отдается лицам, официально трудоустроенным в Германии.

И не забывайте о том, что кредитор предоставит вам только половину стоимости покупки. Вторую часть суммы придется не только иметь в наличии, но и подтвердить банку, что вы ею располагаете. Выполнив все условия, вы получите возможность оформить заем на очень выгодных условиях с более низкой ставкой, чем у себя на родине.

Дадут ли нам кредит, что давит на жизнь в Германии: Видео

Кредит в немецком банке – как получить

Потребительский кредит в Германии. Как взять займ в немецком банке по интернету. Проверка кредитоспособности жителей Германии.

Что нужно немецкому банку для выдачи кредита

По данным SCHUFA, 15% жителей Германии оформляют кредит — Finansierung. Как и везде, немцы берут заём на автомобили, бытовую технику, мебель, гаджеты и другие дорогие вещи. Статья о процедуре получения, условиях оформления потребительского кредита. Где выгоднее брать заём: в банке или в интернете.

Немецкие банки выдают кредит резидентам страны, поэтому заёмщик предоставляет подтверждение прописки в Германии и разрешение на пребывание. При оформлении займа просят справку о регистрации или другой документ с указанием адреса — например, счёт за телефон или интернет.

Второе условие — расчётный счёт заявителя в немецком банке. С него банк-кредитор снимает ежемесячные платежи в зачёт погашения долга и процентов.

Чтобы получить одобрение банка, заёмщик показывает подтверждение постоянного дохода — подойдёт зарплатный листок с работы или выписка со счёта с обоснованием источника дохода. Частные предприниматели берут справку из налоговой. Недостаточный для оплаты займа доход ведёт к отказу.

Иностранцы предоставляют вид на жительство в Германии, длительность которого покрывает сроки погашения займа.

Например, иностранцу выдали ВНЖ на 3 года, а предполагаемый срок кредита — 5 лет. В таком случае дело рассматривают индивидуально: одни банки откажут, другие предложат особые условия, чтобы минимизировать риски.

Задача заёмщика — показать финансовое благополучие: стабильную работу, высокую зарплату, другие источники дохода. Если с доходом все в порядке, но вид на жительство кончается раньше срока займа — деньги получить сложно, но реально.

Прежде чем принять решение о выдаче кредита, банк запрашивает информацию о потенциальном клиенте из базы данных SCHUFA. Система хранит персональную информацию о заёмщиках и их финансовых обязательствах: долгах, сроках погашения и внесения процентов, заключенных договорах на мобильную связь, стационарный телефон и интернет.

Получить заём с плохой историей в SCHUFA в Германии сложно. Если база данных содержит негативную информацию о человеке, в выдаче кредита откажут или предложат высокий процент годовых. Со временем эти данные исчезают, поэтому некоторые немцы ждут несколько лет, чтобы взять в долг. Если деньги нужны срочно, заёмщики обращаются к частным кредиторам или за границу. Например, швейцарские банки выдают займы без проверки истории, но под высокий процент и с обязательными платными дополнительными услугами.

Условия получения займа в Германии

Банк рассматривает структуру доходов и расходов просителя, рассчитывает сумму, которую клиент готов платить каждый месяц и делает предложение.

К доходам относится зарплата (нетто), пенсия, доходы от сдачи жилья. Пособие на ребенка — Kindergeld — в расчёт не берут.

В расходы включается аренда, страховые взносы, питание, транспорт, телефон, интернет, отдых, развлечения, одежда, выплаты по другим кредитам. Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Сумма, которая остается после оплаты всех расходов — это максимальный месячный платеж заёмщика. Банк берет две суммы: месячный взнос и сумму займа и рассчитывает сроки погашения и годовой процент — индивидуально для заявителя. Чем короче срок выплаты, тем выше ежемесячный платеж и наоборот.

Например, клиент берет 10000 евро на два года, тогда он платит 475 евро в месяц. Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Другой пример: житель Германии просит у банка 15 000 евро и хочет знать, за какой срок он отдаст эту сумму. Допустим, после анализа доходов и расходов, у клиента остаются «свободные» 500 евро в месяц. Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Если взять другого клиента, который берет эту же сумму, но готов платить 300 евро в месяц — для него увеличат длительность кредита на несколько лет и снизят процент. Но в совокупности второй клиент заплатит банку больше.

Срок погашения кредита должен быть разумным: нет смысла платить 10 лет за автомобиль, но выплачивать ипотеку на собственное жильё 10-20 лет — нормально.

Получение кредита в банке

Клиент назначает встречу в банке, приходит на собеседование и после разговора с банковским сотрудником получает предложение от банка в виде контракта на кредит.

Если клиент согласен, он подписывает контракт и передаёт в банк. Банк запрашивает подтверждающие бумаги. Если банк всё устроит, то деньги поступят на счёт клиента. Срок рассмотрения дела — от нескольких дней до нескольких недель, зависит от банка.

Относитесь настороженно к консультанту и предложениям. Работник заинтересован в прибыли хозяина. Задача клерка – убедить взять долг на максимально выгодных условиях. Для банка. Не ограничивайтесь единственным предложением.

Проценты по кредиту в Германии

Процент также зависит от цели — банк хочет знать, зачем человеку деньги, чтобы оценить риски. Если конкретной цели нет, и деньги нужны для свободного пользования — банк установит повышенный процент. Если клиент берёт кредит на покупку автомобиля или на отпуск — ставка будет ниже.

Иногда в немецких магазинах проходят акции «0%-Finansierung», во время которых получают выгодные условия по кредиту. Немцы считают нормальным влезать в долги из-за покупки жилья, ремонт или открытия собственного дела. Потребительские займы на гаджеты, машины или бытовую технику бюргеры не приветствуют.

Популярные цели кредита у немцев

- обустройство жилья — мебель, кухня

- автомобиль, мотоцикл

- рождение ребёнка

- обустройство домашнего рабочего места для предпринимателей

- отпуск

- образование и профессиональное развитие

- свадьба

Процент зависит от банка и от ситуации клиента. На 2017 год, минимальный — 1,69% годовых на сумму 10 000 евро.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 1,69% | 840,92 |

| 24 месяца | 1,69% | 423,98 |

| 36 | 1,69% | 285,02 |

| 48 | 1,69% | 215,54 |

| 60 | 1,69% | 173,87 |

| 72 | 1,69% | 146,09 |

| 84 | 1,69% | 126,26 |

| 96 | 1,98% | 112,64 |

| 108 | 2,49% | 103,32 |

| 120 | 2,49% | 94,10 |

Если сумма долга больше 100 000 евро, минимальный процент на 2017 год — 2,59% годовых.

| Срок в месяцах | Процент годовых минимально возможный | Месячный взнос |

|---|---|---|

| 12 месяцев | 2,59% | 8 449,33 |

| 24 месяца | 2,59% | 4 278,67 |

| 36 | 2,59% | 2 888,76 |

| 48 | 2,59% | 2 194,03 |

| 60 | 2,59% | 1 777,37 |

| 72 | 2,59% | 1 499,75 |

| 84 | 2,59% | 1 301,58 |

| 96 | 3,99% | 1 215,16 |

| 108 | 3,99% | 1 100,28 |

| 120 | 3,99% | 1 008,60 |

Кредит в интернете

Жители Германии для поиска и сравнения кредитных предложений используют сайты-агрегаторы. На сайте доступны предложения от разных немецких банков.

Процедура получения денег проще, чем в банке, если у клиента нет особых обстоятельств вроде поручительства третьих лиц.

Сайт показывает минимальный процент для благополучного интернет-пользователя. Реальный процент банк предложит только после проверки информации о клиенте.

Агрегатор кредитных предложений запрашивает максимум информации, чтобы передать нужную в конкретный банк:

- Контактные данные, адрес в Германии.

- Дату и место рождения.

- Предыдущее место проживания в Германии.

- Гражданство.

- Срок пребывания в Германии и срок вида на жительство — если срок пребывания ограничен, кредит получить сложнее.

- Кто берёт долг — один человек или супруги. Если на двоих, запрашивают данные второго заёмщика.

- Количество людей в семье, сколько детей.

- Информация о доходах заявителя.

- Информация о жилье — аренда или собственное жильё. Если аренда — просят указать стоимость.

- Данные о работе — название компании, адрес, бранч, должность заявителя и размер зарплаты. Запрашивают текущий статус, чтобы исключить положение на испытательном сроке или увольнение.

- Расходы — машины, другие долги, частные страховки.

- Данные о банковском счёте — для перевода суммы кредита и снятия ежемесячных платежей.

После ввода информации банк запросит емейл, на который вышлет письмо с индивидуальным предложением в виде контракта на оформление займа. Заявитель приходит на почту, показывает паспорт почтовому работнику и подписывает при нём контракт. Некоторые банки проводят идентификацию клиента по видеосвязи.

Банк запрашивает от клиента подтверждающие бумаги: распечатки по доходам и расходам, зарплатные листочки, справки из налоговой. Затем проверяет документы и информацию по SCHUFA и запрашивает другие бумаги, если нужно. Если всё в порядке, банк перечисляет деньги на счёт клиента.

В стандартных ситуациях процедура получения кредита через интернет проще, быстрее и выгоднее, чем в филиале банка. Заявители сразу видят предложения от разных банков и выбирают подходящее, тратят 30-60 минут на заполнение анкеты и получают контракт в течение дня. С момента заявки до получения денег проходит от 1 до 6 недель.

Интернет-провайдеры кредитов проводят рекламные акции в немецких магазинах. Займы определённого размера и на конкретный срок выдают под 0% годовых или с минусовым процентом. Изучайте детали контракта: иногда в таких предложениях содержится обязательная страховка купленного товара на несколько лет, что увеличивает стоимость покупки.

Микрокредиты в Германии

Для небольших сумм — от 200 до 600 евро — жители Германии пользуются сервисом микрокредитов. Здесь оформляют заём сроком от 7 до 90 дней.

Некоторые компании выдают кредиты на 30, 60 или 180 дней — зависит от кредитора. Для «постоянных» проверенных клиентов выдают займы до 3000 евро.

Преимущество мини-кредитов — возможность получения денег в течение 24 часов. Недостаток займа — высокий процент по сравнению с обычным кредитом — 7-14% годовых.

Если деньги нужны срочно, например, на следующий день после запроса — клиент платит дополнительную комиссию.

Цель микрокредита — быстро заплатить по внезапным счетам. Частные предприниматели пользуются возможностью «дотянуть до получки» для оплаты счетов, когда клиенты ещё не оплатили работу.

Немцы берут микрокредиты через интернет

Просрочка по кредитным платежам

Условия по просрочкам прописывают в контракте. Если у клиента возникают опасения — он предупреждает банк заранее и берёт паузу на выплату в тело кредита, но вносит ежемесячные проценты. Несколько пропущенных выплат в год допускаются, если клиент предупреждает банк, но проценты тикают постоянно.

Непредвиденная просрочка без информирования банка — катастрофа. Информация попадает в базу SCHUFA на 2-3 года, а банк высылает запрос на погашение просрочки со штрафом. Если клиент игнорирует выплаты, банк разрывает контракт с увеличенным штрафом и передаёт дело в суд.

Контактируйте с банком и объясняйте причины просрочки. Запрашивайте сокращение месячных платежей, паузы в выплатах или перекредитование. Если банк не идет на уступки — проще занять деньги в других источниках, так как из-за просрочки по кредиту невозможно заключить контракты на простые услуги, например, на интернет.

Как взять кредит в Германии в 2022 году

Германия является одной из наиболее высокоразвитых мировых стран с красивой природой и развитой инфраструктурой. По этой причине многие граждане других государств, в том числе и России, стремятся к переезду в эту европейскую страну.

Германия является одной из наиболее высокоразвитых мировых стран с красивой природой и развитой инфраструктурой. По этой причине многие граждане других государств, в том числе и России, стремятся к переезду в эту европейскую страну.

Однако перед мигрированием в эту страну большинство мигрантов думает, как взять кредит в Германии в 2022 году на покупку жилья, так как аренда домов и квартир здесь очень дорогая.

Способы получения кредита в Германии в 2022 году

В Германии есть три основных способа кредитования, это:

- банковские учреждения;

- частные компании;

- посредники;

Наиболее популярным является использование банковских услуг из-за наиболее выгодных условий для заемщика, поэтому таким способом часто берут ипотеку или покупают автомобиль.

Размер займа может составлять до 50 000 евро и даже более в зависимости от цены покупаемого имущества, которое выступает здесь в роли залога, поэтому проценты начинаются всего от 1,7%.

При этом важно понимать, что существует два вида немецких банков с переменной и постоянной процентными ставками.

Первые рассчитывают проценты в зависимости от платежеспособности клиента, поэтому такие организации подходят для людей с безупречной кредитной историей.

Второй тип банков, называемых «DKB», предлагает одинаковые условия для всех заемщиков, а сейчас это примерно 3,9% годовых.

Наиболее крупными и стабильными немецкими банками являются:

- Deutsche Bank

- DZ Bank Group

- Commercebank AG

К использованию услуг частных немецких кредитных компаний обычно прибегают после отказа в банковских организациях, но тут очень важно внимательно изучить договор, так как такой деятельностью в Германии занимаются большие группы высокопрофессиональных юристов, которые могут в документах прописать очень невыгодные условия для заемщика.

Основное преимущество использования посредника состоит в том, что этот человек, основываясь на своем многолетнем опыте работы, точно знает как взять кредит в Германии в 2022 году и в какой организации, но за это ему придется заплатить определенный процент по договоренности.

Типы кредитования в Германии в 2022 году

Банковские организации Германии выдают заемные средства практически под любые нужды, но наиболее популярные виды кредитов, это:

- потребительский, при выдаче которого кредитор не запрашивает информацию о целевом расходовании средств, поэтому чаще всего такие займы берутся для покупки каких-либо вещей или оплаты отдыха

- на покупку автомобиля, который обеспечивает займ, поэтому процентные ставки здесь начинаются от 1,7%; Кстати, читайте подробнее, как пригнать авто из Германии в 2022 году

- овердрафтный кредит, который позволяет превышать ранее оговоренный с банком лимит средств при оплате по карте, и при этом проценты не удерживаются;

- кредит по карте, позволяющий совершать покупки с карты до установленного кредитором лимита, но процентные ставки при этом непомерно высокие;

- займ под залог ценных бумаг отличается выдачей под небольшие проценты из-за низких рисков для кредитора;

- краткосрочный займ до 500 евро может пригодиться в случае, когда у человека возникают непредвиденные финансовые трудности;

- ипотека также выдается под очень низкие проценты из-за обеспеченности займа самим жильем.

Условия оформлении кредита в Германии в 2022 году

Наиболее распространенным видом кредита, на который приходится более 60% всех займов, является ипотека, ставка по которой составляет не более 4%, что гораздо выгодней чем в России, где этот показатель стартует от 12%.

Однако, чтобы взять кредит в Германии в 2022 году иностранцу, ему потребуется соответствовать некоторым основным требованиям, среди которых:

- возраст не менее 18 лет;

- постоянное место жительства, в том числе арендованное;

- стабильный доход, подтверждаемый трудовым договором, заключенным в Германии на срок от года и более;

- возможность внесения залога в сумме не меньше 40% от полной стоимости покупаемого имущества, а также подтверждение легального происхождения этих средств;

- предоставление другой собственности в залог, например автомобиля, квартиры и т.д.

Также необходимо учитывать, что банковские организации с большим недоверием относятся к тем заемщикам, кредитоспособность которых нельзя проверить, а именно в эту категорию обычно попадают эмигранты.

В то же время, если приезжие имеют в Германии постоянную работу со стабильным заработком, то проблем с выдачей кредитов обычно не возникает, так как зарплата является для банков одним из способов обеспечения заемных средств. Кстати, с этой статьей читают также: Как снять жилье в Германии в 2022 году

Более того, сотрудники банка постоянно отслеживают движение финансов по счетам своих клиентов, в результате чего, если человек рационально распоряжается своим капиталом, то ему будут постоянно приходить различные предложения от кредитных организаций.

Перечень документов при оформлении кредита в Германии в 2022 году

Первым делом необходима подача заявки в финансовое учреждение, сотрудники которого в течение нескольких недель будут проверять информацию о потенциальном заемщике. Следом за этим потребуется предоставить документы, подтверждающие платежеспособность клиента, а затем придется ждать еще неделю, в течение которой принимается решение об одобрении займа.

Далее, в случае одобрения заявки, открывается новый счет для перечисления средств и подписывается кредитный договор.

Еще есть возможность подать заявку через интернет, но здесь придется предоставить очень большой объем личной информации для последующей передачи в кредитное учреждение.

В стандартный перечень необходимых документов входит:

- паспорт и его ксерокопии;

- заполненная заявка;

- различные справки с места работы;

- декларация о доходах из налоговых органов;

- свидетельство о праве собственности на залоговое имущество, если оно имеется;

- документ, подтверждающий вид на жительство;

Также важно учитывать, что для всех документов должны быть сделаны копии.

В итоге, взять кредит в Германии в 2022 году может как гражданин, так и эмигрант этой страны с единственной разницей, что для коренных жителей будет доступен более широкий выбор банковских услуг. Читайте также более подробно, как переехать жить в Германию в 2022 году

Получение кредита в Германии

Есть три условия, которые необходимо выполнить, чтобы получить кредит в Германии:

- Вам должно быть не меньше 18 лет

(важно для полной дееспособности), - необходимо иметь местожительство в Германии

(важно для проверки кредитоспособности), - необходимо иметь постоянный доход

(важно, чтобы Вы могли оплатить проценты и погасить кредит).

Есть много видов кредитов, о каждом из которых мы расскажем в конце статьи. Ниже Вы сможете онлайн задать вопросы, на которые мы с удовольствием ответим. А пока мы представим Вам три лучших способа, получить кредит в Германии.

1. Банковский кредит

Немецкий Кредитбанк (Deutsche Kreditbank) предлагает особенно честные кредиты без дополнительных расходов, а также возможность досрочного погашения кредита.

Получить кредит от банка – классический способ. Наиболее частая форма банковского кредита – это потребительский или, как его еще называют, кредит с погашением в рассрочку.

Такой кредит подходит для всякого рода финансирования, например, для приобретения квартиры или для поездки в отпуск. Банку не нужно приносить подтверждение, на что Вы потратили деньги.

Сумма кредита будет перечисляться на банковский счет. Ежемесячные кредитные взносы будут списываться также с этого счета.

Условия

Условия мы опишем на основе банка, вопросы о котором нам чаще всего задают на нашем специальном портале – Банк DKB:

- Размер кредита – от 2 500 до 50 000 тыс. евро

- Срок кредита – от 12 до 84 месяцев

- Процентная ставка на данный момент составляет 3,89% (реальный годовой процент, подробную информацию о процентной ставке Вы найдете на сайте банка).

Информация о процентной ставке

Что касается процентной ставки, в Германии существует два типа банков. Первые предлагают процентную ставку в зависимости от кредитоспособности (bonitätsabhängiger Zinssatz). С одной стороны, это хорошо для людей с высокой кредитоспособностью, так как они должны платить более низкую процентную ставку, а с другой стороны плохо для людей с более низкой кредитоспособностью. Им приходится платить более высокую процентную ставку.

Банк DKB предлагает процентную ставку, которая не зависит от кредитоспособности (bonitätsunabhängiger Zinssatz). Таким образом, процентная ставка для всех заемщиков одинаковая.

Пожалуйста обратите внимание, что в кредитном калькуляторе речь идет о «рекламных» процентах. В зависимости от кредитоспособности они могут быть выше. Процентная ставка Банка DKB остается такой же, как и указано, если Вы дополнительно не решили заключить страховку на погашение кредита в случае болезни, смерти или безработицы (Restschuldversicherung).

Мы рекомендуем Вам отказаться от такой страховки, т.к. она делает кредит, в большинстве случаев без особой надобности, дороже. Банки охотно предлагают данную страховку вместе с кредитом, потому что они таким образом зарабатывают дополнительную копеечку.

Кредит на автомобиль

Кредит на авто – это особая форма потребительского кредита. Так как здесь авто выступает в качестве дополнительной гарантии для банка, процентная ставка здесь, в большинстве случаев, выгодней. Здесь Вы найдете ⇒ Кредиторов для приобретения авто.

2. Кредиты от частного лица

В Германии есть две онлайн-платформы, с помощью которых можно получить кредит от частного лица без посредников. Здесь Вы можете просмотреть телевизионный сюжет о них:

Ключевые высказывания репортажа:

- Необходимо предоставлять такие же сведения о личности и об имущественном положении, как и для банковского кредитования.

- Здесь решение об одобрении запрашиваемого кредита принимает не отдельный сотрудник банка или компьютер. Заявка на кредит рассматривается тысячами частных инвесторов как возможность вложить деньги. И они могут это сделать. Вместо банка, проценты получают частные инвесторы.

Шанс получить кредит через одну из этих двух платформ выше, чем всего лишь при одной заявке на кредит в банке – особенно если нет данных о Вашей суперкредитоспособности.

Зачастую кредит финансирует не одно частное лицо, а несколько инвесторов. Они скидываются для «кредитного проекта» и таким образом делят между собой риск (невыплату кредита) и проценты (прибыль). Это хорошая форма кредитования, которая не зависит от банка!

Вот оба интернет-адреса:

3. Посредник при получении кредита

Посреднику при получении кредита предоставляется такая же информация о личности и финансах, как и банку. Преимущество посредника при получении кредита: основываясь на своем опыте, он выбирает подходящий банк для заявки на кредит или же узнает о лучшем кредитном предложении у ряда банков.

В следующем видео объясняется принцип работы кредита от Bon-Kredit. Bon-Kredit уже на протяжении многих лет существует в Германии в качестве онлайн-посредника для получения кредита.

Наряду с немецкими банками, Bon-Kredit сотрудничает с иностранными банками, которые предоставляют кредиты в Германии. Вот почему Bon-Kredit может также предложить «кредиты без Schufa (schufafreie Kredite)».

При таком кредите кредитоспособность клиента хоть и проверяется, но уже не с помощью запроса в Schufa. Помимо этого, кредит предоставляется иностранным банком, который не сотрудничает с Schufa и не использует его данные.

Что такое «Schufa»?

В немецком агентстве Schufa регистрируются кредиты, кредитные карточки и текущие счета. Schufa – это рейтинговое агентство, которое оценивает кредитоспособность и в котором есть данные большинства людей, проживающих в Германии. Каждый раз, перед тем как открыть текущий счет и одобрить кредит, немецкие банки проверяют клиентов на основе данных агентства Schufa.

Кредиты в Германии

В Германии есть различные виды кредитов:

- Потребительский кредит (Konsumentenkredit)

Второе название – кредит в рассрочку (Ratenkredit). В банке не нужно указывать назначение кредита. Этот вид кредита часто используется для того, чтобы купить вещи в квартиру или съездить в отпуск.

Новое приложение: Сравнение кредитов с помощью кредитного калькулятора! - Кредит на автомобиль (Autokredit)

Здесь процентная ставка более выгодная, чем при потребительском кредите, так как назначение кредита известно и авто является гарантией для банка.

Новое приложение: Сравнение кредитов специально для автокредитования! - Овердрафтный кредит (Dispokredit)

Кредитный лимит на текущем счете – разрешено «превышать» счет до ранее согласованного лимита. - Кредит на кредитной карте

Можно совершать покупки или снимать наличные в автоматах, а также месяцами совершать все покупки с помощью кредитной карты … правда проценты за это особенно высокие. Одним из наиболее известных кредиторов с самым высоким кредитным лимитом и одновременно не слишком строгой проверкой кредитоспособности является Barclaycard. - Кредит с залогом ценных бумаг (Wertpapier-Kredit)

У Вас есть депозит в виде ценных бумаг с акциями и фондами в банке. Эти ценные бумаги выступают в роли гарантии для банка. Кредит чаще всего выгодный и, как правило, не регистрируется в Schufa. Деньги могут использоваться для любых целей. Такого рода кредиты предлагает Банк Comdirect. - Финансирование строительства (Baufinanzierungen)

Это самый выгодный кредит для приобретения квартиры или дома. Недвижимость является гарантией для банка. - Кредиты для людей с собственным делом и предприятий

Здесь банк рискует больше всего, поэтому процентная ставка является часто выше, чем при кредитах для частных лиц. Немецкие банки в целом скорее осторожничают при этом виде кредита. Однако мы поддерживаем контакт с одним иностранным банком, который может в перспективе предложить предпринимателям в Германии кредит и, при случае, мы расскажем об этом более подробно. - Краткосрочный кредит

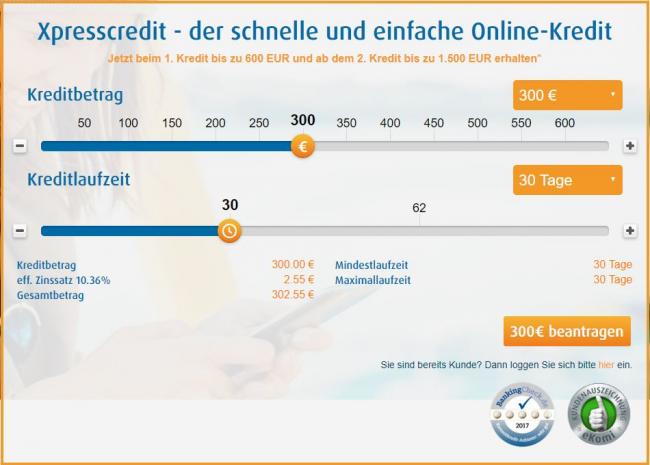

Самый простой и выгодный вид кредитования — кредит на 30 дней. Новые клиенты получают кредит в сумме до 500 евро и могут погасить его в течение 30 дней. Такое предложение может пригодиться многим. Если деньги нужны чаще, чем раз в месяц, постоянным клиентам предоставляются дополнительные возможности и более высокие суммы кредита. Дополнительная информация здесь.

Банковские кредиты в Германии для начинающих предпринимателей

В Германии государственные структуры заинтересованны в развитии предпринимательской деятельности. Благодаря налогам связанных с предпринимательской деятельностью ежегодно пополняется государственный бюджет. В связи с этим были разработана определённая поддержка для начинающих предпринимателей со стороны государственных структур. Ниже будут описаны кредиты в Германии для начинающих предпринимателей.

Кредиты в Германии до 100.000 евро без взноса собственного капитала

Если Вы открыли фирму в течении последних 3 лет, то у Вас есть возможность взять кредит для компании на 5 или 10 лет с низкой процентной ставкой. До 30.000 евро от всей суммы Вы можете использовать на оснащение и оборудование предприятия. При этом если у вас есть компаньон, то каждый из Вас может взять этот вид кредита на компанию. Дополнительное преимущество этого кредита состоит в том, что он выдаётся без наличия в компании собственного капитала. За погашения кредита полную ответственность несёт предприниматель который оформил кредит.

Как получить этот вид кредита?

Вам следует обратиться в основной банк, где Вы открыли фирменный банковский счёт. От вас требуется заполнить заявление на кредит и подготовить профессиональный бизнес-план. При вашем желании наши сотрудники помогут Вам заполнить заявление на кредит и написать бизнес-план. После этого все документы передаются на решение государственному банку, который при положительной оценке переводит сумму кредита через Ваш основной банк на счёт Вашего предприятия.

Какая процентная ставка у этого кредита?

При продолжительности выплаты кредита в течении 5 лет эффективная процентная ставка составляет 2,63 %. Выплата кредита и процентной ставки начинается спустя год после оформления кредита.

При продолжительности выплаты кредита в течении 10 лет эффективная процентная ставка составляет 2,89 %. Выплата кредита и процентной ставки начинается спустя два год после оформления кредита.

Кредиты в Германии до 500.000 евро с внесением собственного капитала

Для инвестиции в развитие Вашей компании есть возможность получить кредиты в Германии до 500.000 евро от государственного банка, если Ваша фирма существует не более 3 лет на немецком рынке. При инвестиции в Берлине необходимо внести минимум 10 % собственного капитала от всей суммы кредита. При этом заявление на кредит делается через банк, в котором Вы открыли фирменный банковский счёт. Там вам необходимо заполнить заявление на кредит и предъявить бизнес-план для Вашей инвестиции. После чего документы пересылаются в государственный банк, который решает о выдаче Вам кредита через банк, в котором вы подали заявление на кредит. За выплату кредита банку Вы несёте личную ответственность. Но в сучили Вашей неспособности выплатить кредит государственный банк обязан погасить Ваш оставшийся долг тому банком, который выдал Вам кредиты в Германии. Связи с этим условием многие частные банки снижают требования по выдачи этого кредита начинающим предпринимателям.

Какой срок продолжительности выплаты кредита?

Кредит выдаётся на 15 лет. При этом выплата кредита начинается спустя 7 лет. В течении первых 7 лет Вы платите банку исключительно проценты от суммы кредита.

Есть возможность погасить кредит раньше чем через 15 лет?

Кредит можно полностью погасить и до истечения 15 лет с момента его оформления, но Вам придется заплатить одноразовую сумму за преждевременную выплату кредита.

Какая процентная ставка на этот кредит?

В Берлине и в восточных землях Германии процентная ставка составляет:

с 1 до 3 года кредита: 0,40% p.a.

с 4 года кредита: 2,40% p.a.

К этой сумме добавляется эффективная процентная ставка в размере 2,82 % p.a.

По истечении 10 лет процентная ставка заново обговаривается и может быть изменена.

Как взять кредит в Германии гражданину России?

Немецкие банки являются одними из самых надежных и стабильных финансовых институтов Европы, предоставляя своим клиентам очень выгодные условия. Взять кредит в Германии можно было даже в самый разгар кризиса, так как финансовые потрясения коснулись этой страны лишь косвенно. Немецкие резиденты имеют небольшое преимущество, однако, все иностранцы обладают равными шансами и условиями.

Ипотечные кредиты в Германии

Доля ипотечных кредитов за границей составляет до 60% всех выдаваемых под проценты денежных средств. При этом средняя ставка составляет около 4%, поэтому взять ипотечный кредит в Германии намного выгоднее, чем в России. Финансирование подразумевает привлечение капитала на покупку, строительство, реконструкцию или ремонт недвижимости. Использование денежных средств банков или других финансовых организаций возможно лишь в качестве дополнения к собственному капиталу заемщика.

Перед тем, как получить ипотечный кредит за границей, следует внимательно ознакомиться с требованиями, предъявляемыми к заемщику. Для россиян такими условиями являются:

- Минимум 40 % собственных средств для инвестирования;

- Легальное происхождение капитала;

- Стабильные доходы за границей от сдачи в аренду приобретаемого объекта;

- Внушающая доверие инвестиционная стратегия;

- Предоставление банку за границей налоговой декларации и справки о доходах;

- Положительная оценка состояния и местоположения недвижимости;

- Управление объектом должна осуществлять немецкая управляющая компания.

Если взять ипотечный кредит в зарубежном банке, то кредитор должен самостоятельно вести счета по сбору арендной платы и займу. Банками финансируются только те объекты, которые способны приносить доход от сдачи в аренду. При этом размеры коммерческих площадей не должны превышать 30%.

Особенности финансирования в Германии

Взять ипотечный кредит в иностранном банке напрямую достаточно сложно. Помочь в вопросах кредитования за границей могут ипотечные брокеры и агентства недвижимости. Услуги таких посредников обходятся примерно в 2% от общей суммы займа. Банки Германии предлагают получить финансирование до 50% от стоимости объекта. То есть при покупке недвижимости стоимостью 400 тыс. евро можно рассчитывать на ссуду в 200 тыс. евро.

Покупатель сам может выбрать срок погашения займа от 5 до 30 лет и условия кредитования. При сроке ипотеки на 10 лет процентная ставка составляет 4,5 % годовых. Чем больше срок кредитования, тем, соответственно, выше процентная ставка по кредиту. Чаще всего иностранные банки выдают кредиты на 10-20 лет, и гораздо реже на 30 лет.

Основные документы, которые потребуются при оформлении кредита иностранцем:

- Загранпаспорт;

- Подтверждение легальности доходов;

- Выписка из банка о наличии денег;

- Декларация о доходах.

Все документы должны быть переведены на немецкий язык. Сроки рассмотрения и выдачи кредита за границей составляют около 1 месяца. Перед тем как взять кредит в иностранном банке, специалисты советуют открыть в нем счет. Некоторые кредитные учреждения отказываются выдавать кредиты, если потенциальный заемщик не имеет счета в их банке.

Важно! Владельцы иностранной недвижимости могут без труда получить потребительские займы и воспользоваться другими видами финансирования. При этом процентные ставки будут в несколько раз ниже, чем могут предложить отечественные финансовые организации.

Кредитные ставки

При долгосрочном финансировании процентные ставки чаще всего являются фиксированными. Это позволяет точно планировать все остальные расходы, связанные с недвижимостью. За досрочное погашение займа предусмотрены штрафные санкции за недополученные финансовым учреждением проценты. Несмотря на все недостатки, взять кредит за рубежом очень выгодно, так как фактически всю заемную сумму выплачивают арендаторы недвижимости. Условия финансирования следующие:

- Фиксированная ставка – 4,2 -5,2%;

- Плавающая ставка – от 3,3%;

- Срок кредитования – от 5 до 30 лет;

- Максимальный размер кредита – 60% от стоимости объекта;

- Административные сборы – 1-1,5% от общей суммы займа.

Получить финансирование иностранцу легче всего в Volksbank eG , Commerzbank AG , Deutsche Bank AG и в специализированных финансовых организациях. По структуре погашения финансирование в недвижимость является аннуитетным, иногда в сочетании со строительным сбережением. Для подписания договора, заемщику лучше выехать в Германию. Если россиянин хочет оформить и получить займ через ЦБ РФ или Минфин, то процентная ставка будет выше и появятся дополнительные затраты.

Источники:

http://zagranportal.ru/germaniya/finansy-germanii/kredit-v-germanii.html

http://www.tupa-germania.ru/finansy/potrebitelskij-kredit-v-germanii.html

http://proficomment.ru/kak-vzyat-kredit-v-germanii/

http://www.deutscheskonto.org/ru/loan/

http://www.investingberlin.com/financing/crediti-v-germanii/

http://majormoney.ru/credit/berem-kredit/kak-vzyat-kredit-v-germanii-grazhdaninu-rossii-ili-poluchit-kredit-v-zarubezhnom-inostrannom-banke

http://www.sberometer.ru/ask/discussion/79/kak-oformit-besplatnye-schet-i-kreditku-v-nemeckom-banke-online