Ипотека в Финляндии для россиян

Ипотечное кредитование в других странах становится все более популярным среди наших соотечественников. И это неудивительно, ведь приобретение недвижимого имущества за рубежом является надежным вложением денежных средств. Ипотека в Финляндии входит в число наиболее востребованных сделок данного вида. И это невзирая на то, что условия предоставления долгосрочных жилищных ссуд для нерезидентов не столь выгодные, как для заемщиков, являющихся гражданами данной страны. Попробуем разобраться, почему россияне предпочитают сотрудничество с кредиторами из Финляндии.

Особенности покупки недвижимого имущества в Финляндии

Покупка недвижимости в Финляндии имеет свои особенности как в плане оформления сделки, так и с точки зрения того, что в конечном итоге получит владелец приобретенного объекта. Рассмотрим их подробнее:

- быстрота оформления займа – иностранец может получить денежные средства всего за несколько дней;

- содержание недвижимости обходится в небольшую сумму. Для сравнения: размер коммунальных платежей за дом площадью 100 м2 в стране Суоми меньше, чем за 1-комнатную квартиру меньшего метража в Москве;

- ипотечный кредит в Финляндии, полученный на приобретение дома у озера, позволяет заемщику стать владельцем береговой линии, что в свою очередь дает возможность полноценно пользоваться акваторией водоема;

- приобретенное жилье располагается в экологически чистом регионе. Финляндия – самое «зеленое» государство Европы, страна тысячи озер;

- ипотека в Финляндии для русских позволяет нашим соотечественникам переехать в государство с наиболее безопасным проживанием. Согласно данным мирового рейтинга, по уровню криминогенной обстановки страна Суоми едва ли не самая безопасная в Европе.

Варианты недвижимости для приобретения

В финских СМИ можно встретить информацию о том, что местные парламентарии предлагают ввести ограничения на покупку россиянами недвижимости на приграничной территории. Однако дальше разговоров дело не идет – никакие запреты так и не были приняты.

Ипотечное кредитование в Финляндии позволяет иностранцу получить в собственность квартиру, частный дом, коммерческий объект, недвижимость для инвестиций, земельный участок. Остановимся подробнее на двух видах недвижимого имущества.

Владельцами многоквартирных домов в стране Суоми являются так называемые ЖАО – жилищные акционерные общества. Придомовая территория также находится в их собственности или же они пользуются землей на правах аренды. За любой квартирой в соответствии с ее стоимостью закреплено конкретное количество акций. Исходя из этого, взяв кредит на недвижимость в Финляндии и купив за заемные средства такое жилье, иностранец обретает статус члена ЖАО. Обладание акциями приравнивается де-юре к праву собственности, а это, в свою очередь, позволяет владельцу распоряжаться квартирой по своему усмотрению.

В последние годы инвесторы со всего мира проявляют повышенный интерес к приобретению недвижимости в Финляндии. Причин на то несколько:

- юридическая защищенность и хорошая доходность активов;

- умеренные по европейским меркам цены;

- высокая экономическая и политическая стабильность страны Суоми.

На этом фоне особенно выгодной является ипотека в Хельсинки. В данном случае речь идет о сдаче приобретенного жилья в поднаем. Судите сами: стоимость аренды 2-комнатной квартиры в центре финской столицы составляет €1850/мес. Арифметические подсчеты показывают, что проценты в таком объеме подлежат выплате по ипотечному займу в размере €277,5 тыс. даже под максимальные 8 % годовых – именно за такие деньги можно приобрести приличную 2-комнатную квартиру с одной спальней в финской столице.

Условия и требования к заемщикам

Ипотека в Финляндии для россиян предоставляется на несколько иных условиях, чем для граждан этой страны:

- срок действия договора долгосрочного жилищного займа не более 10 лет;

- максимальный размер ссуды – 50 процентов от рыночной стоимости объекта недвижимости; очень редко – 75 %;

- первоначальный взнос составляет 50 % от объема кредита;

- ежемесячные платежи не превышают 30 % дохода клиента за этот период времени.

Сразу по завершении покупки жилья за счет заемных средств заемщик должен оформить право собственности и передать эту недвижимость в залог банку.

Следует отметить, что финансовые учреждения выдвигают к нерезидентам более жесткие требования по сравнению с теми, которые распространяются на граждан Финляндии.

В частности, иностранные заемщики должны соответствовать следующим требованиям:

- на момент заключения сделки минимальный возраст заемщика должен быть в пределах от 18 до 25 лет (в зависимости от банка);

- максимальный возраст клиента на момент полного погашения ипотеки – 65 лет;

- незапятнанная кредитная история;

- наличие постоянного вида на жительство.

Процентные ставки по ипотечному кредиту

Ссуды на покупку недвижимости в стране Суоми имеют фиксированную и плавающую ставку. Причем в большинстве банков их параметры практически идентичны. Так, процент по ипотеке в Финляндии для иностранца не может быть меньше 4,5. Верхний предел этого показателя ограничен отметкой 8,5 %.

При этом потенциальным клиентам рекомендуется настоять на оформлении долгосрочного кредита под плавающую процентную ставку. Основанием для этого служит следующая тенденция: на протяжении последних лет ставки неуклонно снижаются, а это значит, что банк может уменьшить значение данного параметра в действующем договоре кредитования. Впрочем, не исключено, что процентная ставка по ипотеке в Финляндии в 2022 году может возрасти. Поэтому стоит убедиться в своих возможностях платить ежемесячные взносы в большем размере.

Приведем пример расчета процентов по ипотеке. Для этого воспользуемся следующей формулой:

ПИ = (ОЗ×(ГС/100) × КДМД)/ КДГ, в которой:

ПИ – процент по ипотеке, искомый параметр;

ОЗ – общая задолженность в расчетном месяце;

ГС – годовая ставка;

КДМД – количество дней между датами предыдущего и текущего взносов;

КДГ – количество дней в году.

Рассчитаем размер ежемесячного платежа при следующих значениях компонентов вышеуказанной формулы: ОЗ = €2 млн, ГС =6 %, КДМД = 30, КДГ = 365.

ПИ = (2000000 × (6/100) × 30/365= €9863,01

Как получить ипотечный заем

Чтобы взять ипотеку в Финляндии, иностранцу нужно выполнить ряд следующих действий:

- Зарезервировать недвижимость. С этой целью:

- провести проверку понравившегося объекта. Под этим подразумевается оценка состояния инженерных коммуникаций, а также наличие обременений на жилье;

- открыть расчетный счет в финском банке;

- оформить предварительный договор купли-продажи (далее ДКП) и внести задаток.

- Заключить ДКП. В этом документе указывается стоимость недвижимости и дата ее получения покупателем в пользование.

- Провести оплату покупки.

- Зарегистрировать нового владельца жилья. Покупатель регистрирует недвижимость на свое имя в городском суде. Если же квартира приобреталась в ЖАО, новый владелец сообщает о проведении сделки, чтобы она была внесена в реестр акций этой жилищной организации.

Пакет документов для получения ипотеки

Для того чтобы купить недвижимость в Финляндии в ипотеку, россиянину нужно предоставить в банк следующие документы:

- актуальный загранпаспорт;

- документ, способный подтвердить наличие в собственности недвижимости на территории РФ;

- бумаги из банков, доказывающие, что ранее оформленные кредиты погашались своевременно;

- предварительный ДКП;

- справка 2НДФЛ, отображающая доходы за 2 последних года.

Все документы должны быть нотариально заверены и переведены на финский язык.

Расходы и налоги при покупке недвижимости в ипотеку

Любой банк страны Суоми при оформлении долгосрочного жилищного кредита потребует провести оценку недвижимого имущества. Стоимость такой услуги составляет около €250. Финансовые учреждения Финляндии также практикуют взимание комиссионного сбора за выдачу ипотеки – его размер обычно составляет 0,4 % от суммы сделки. Общая стоимость нотариальной заверки и перевода бумаг не превышает €500-700. Регистрация недвижимости (но не квартиры – жилье такого типа в Финляндии относится к движимому имуществу) на свое имя обойдется в €119.

Что же касается страхования, то эту процедуру в обязательном порядке следует проводить только в отношении приобретаемой недвижимости.

Например, полис, покрывающий риски повреждения отдельно стоящего дома площадью 100 м2 от пожара или урагана, обходится примерно в €300 в год. Фактическая стоимость полиса в разных компаниях отличается. А вот страховать свою жизнь и здоровье ипотечный заемщик может по своему усмотрению.

При этом не следует забывать о существовании в РФ фискального сбора с материальной выгоды, полученной от экономии на выплате процентов по займам, оформленным в зарубежных банках. Ставка НДФЛ в данном случае составляет 35 % от финансовой выгоды. Но этот налог взимается только с тех россиян, которые пребывают за границей не более 183 дней в году.

Ведущие банки

Многие банки в Финляндии предоставляют ипотечный заем россиянам. Причем деньги иностранцам дают взаймы не только «прописанные» в этой стране финансовые учреждения, но и филиалы зарубежных кредитных организаций. В число первых входят:

- Pulkkilan Osuuspankki;

- Lappo Andelsbank;

- OP-Pohjola;

- Helsinki OP Bank;

- Aktia Savings Bank;

- Bank of Finland и другие.

В Финляндии отрыты отделения таких иностранных банков:

- Danske Bank;

- Citibank;

- Carnegie Investment Bank;

- Nordea и ряда других финансовых учреждений.

Отечественные банки в этой стране не работают.

Выплата ипотечного кредита

Выплаты по ипотеке осуществляются, как правило, раз в месяц или квартал с расчетного счета, открытого в той же кредитной организации, которая предоставила ссуду. Указанная в договоре сумма просто списывается с этого счета.

Следует иметь в виду, что досрочное погашение ипотечного займа допускается только в том случае, если это прописано в договоре кредитования. В противном случае на заемщика накладываются штрафные санкции.

В заключение

Россияне могут стать владельцами недвижимости в Финляндии, оформив ипотеку в одном из банков, работающих на территории этой страны. За счет заемных средств допускается приобретение квартиры, частного дома, коммерческой недвижимости и земельного участка. При этом условия долгосрочного кредитования для иностранцев более жесткие по сравнению с теми, которые распространяются на граждан Финляндии.

Ипотека в Финляндии: Видео

Квартирный вопрос в Финляндии

Заветные квадратные метры

В рейтинге, опубликованном на сайте глобальной базы данных Numbeo, Финляндия входит в двадцатку стран мира с самым доступным жильем, соседствуя с Норвегией, Ирландией, Нидерландами и Австралией. Для сравнения: Россия в списке занимает 71-е место из 90. Рейтинг составляется исходя из цен квадратных метров и средних зарплат и показывает, за сколько лет стандартная семья сможет накопить на жилье, откладывая весь свой доход. Так, в Финляндии на это потребуется 7,5 лет, а в России – целых 11,5 лет.

Доступность недвижимости отражается и на количестве заветной жилплощади на человека: у финнов это в среднем 39 метров, а у нас – всего лишь 23,4 метра. А с наибольшим размахом, кстати, живут норвежцы: у них этот показатель составляет 74 метра.

Правила съема

Согласно статистике, около 40% населения Суоми снимает жилье. Квартиры под сдачу бывают двух видов – городские и частные. Первые стоят значительно дешевле, но получить их сложнее: нужно иметь низкий доход, собрать множество документов, в числе которых – подтверждающие право жить в Финляндии, а потом еще дождаться своей очереди. В Хельсинки и других крупных городах ожидание может быть довольно долгим.

Тем, кому все-таки посчастливилось снять городскую квартиру, нужно быть готовым к строгим правилам проживания и запретам что-либо менять: например, делать ремонт. Но есть и плюсы: например, полностью включенное в арендную плату обслуживание квартиры.

По информации Финского статистического центра, в 2018 году цены на частное съемное жилье в стране выросли на 2,4% по сравнению с прошлым годом. Вполне ожидаемо дороже всего стоил квадратный метр в столице – 20 евро, следом идут пригороды Эспоо и Ванта – 16 евро, а затем Тампере, Ювяскюля, Куопио и Турку – 14 евро.

Сколько стоит аренда квартиры в Суоми? Прицениться можно на сайтах с объявлениями:

Зато свое: ипотека в Финляндии

Фото: tys.fi

Фото: tys.fi

Финская ипотека отличается немыслимо низкими по сравнению с Россией ставками по кредиту. Более того – они еще и постоянно снижаются. Так, к февралю 2018 года средняя ставка упала до 0,92%. Кроме того, для покупающих свое первое жилье в Финляндии существуют специальные программы помощи: достаточно накопить всего 10% на первый взнос, чтобы получить кредит, проценты по которому частично оплатит государство.

Однако дешевые ипотеки не означают, что стать владельцем квартиры в Суоми очень легко: в среднем по стране квадратный метр стоит 2119 евро (165 тысяч рублей). А в Хельсинки и того дороже – 3652 евро (284 тысячи рублей): это в четыре раза больше, чем, например, в Петербурге. Но многие финны, конечно, кредиты берут – по такой схеме покупается треть всех квартир и домов. Средний финн с ипотекой должен банку около 97 тысяч евро (это 7,5 млн рублей).

Конечно, такие доступные кредиты очень сильно задирают цены на недвижимость, однако покупать свою квартиру всё равно выгодно, потому что она и дальше будет дорожать. Ещё есть такой хороший момент, что, если надо переехать, то жильё можно свободно продать: находишь покупателя, продаёшь, вырученными деньгами гасишь кредит в банке и забираешь разницу себе. То есть человек не привязан к определённому месту жительства на всё время, пока не выплатит ипотеку. Я сам за время жизни в Финляндии покупал квартиру два раза».

На заметку

Недвижимость Финляндии

Жизнь в родительском гнезде

Фото: flockler.com

Фото: flockler.com

Зачастую от родителей рано съезжают те молодые финны, которые поступили в университет, потому что именно у студентов есть возможность дешево снимать квартиры. Например, в Хельсинки для них есть специальный государственный фонд жилья HOAS: в него входят дома в разных частях города, в том числе в пригородах Эспоо и Ванта. Там есть и однокомнатные квартиры, и большие – их можно снимать вместе с друзьями, парнем или девушкой. Кроме того, студенты могут арендовать и отдельную комнату, правда, тогда их соседями будут незнакомые люди.

В целом скандинавы – наиболее самостоятельные среди европейцев, следует из данных Eurostat. Среди молодых финнов от 18 до 34 лет с родителями живут около 13% женщин и 25% мужчин. Для сравнения: в Хорватии, Словакии и Италии таких «маменькиных сынков и дочек» около 70%.

Особенности ипотечного кредитования в Финляндии

Среди россиян, сейчас распространено ипотечное кредитование в других государствах. И это не удивительно, ведь приобрести недвижимость за рубежом – всегда выгодное вложение средств. Среди всех, наиболее популярными считаются сделки в Финляндии. Поэтому стоит выяснить, почему сейчас россияне отдают большее предпочтение кредиторам именно этой страны.

Особенности ипотеки в Финляндии

Ипотечное кредитование в Финляндии находится на достойном уровне развития. Взять недвижимость в ипотеку может как юридическое, так и физическое лицо, даже если это не гражданин Финляндии.

Стоит заметить, что крупные займы в этом государстве предусматривают очень низкие процентные ставки и в основном выгодные условия. Дополнительные расходы на ипотеку не превышают российские.

Заемщику так же придется заплатить за:

- Оценку жилья (от 200 до 300 евро);

- Комиссию за оформление ипотеки (обычно комиссия составляет 0,4% от размера кредита);

- Стоимость страховки (зависит от страховой компании).

Если Вы нанимаете нотариуса и риелтора, то расходы увеличатся. На момент 2017 года, в среднем, услуги нотариуса стоят 105 евро, а риелторы берут 4-5% от стоимости займа.

Требования банков к заемщикам

Ипотечное кредитование в Финляндии доступно и для иностранцев, однако кредиторы выдвигают для них более жесткие требования.

Ипотечное кредитование в Финляндии доступно и для иностранцев, однако кредиторы выдвигают для них более жесткие требования.

А именно:

- Заемщик должен быть не младше 18-25 лет;

- На момент выплаты кредита, заемщик должен быть не старше 65 лет;

- Положительная кредитная история;

- Клиент обязан получать заработную плату в Финляндии;

- Наличие постоянного вида на жительство.

к содержанию ↑

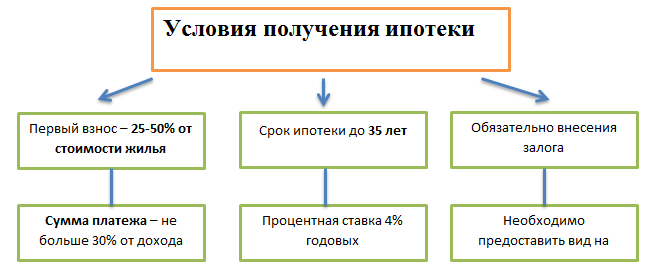

Условия получения ипотеки

Условия ипотечного кредитования в Финляндии не слишком жесткие. Для резидентов они особенно выгодны, однако иностранцам все же придется смириться с повышенными процентными ставками и урезанным сроком кредитования. Плюс, Вы не сможете оформить ипотеку на максимальную сумму.

Но даже вместе с этим, эти условия остаются достаточно приятными:

- Максимальная величина займа – не больше 50-75% от стоимости недвижимости;

- Первоначальный взнос – 25-50% от стоимости кредита;

- Срок ипотеки – не более 10-35 лет;

- Сумма ежемесячного платежа – не больше 30% от месячного дохода заемщика;

- Минимальная процентная ставка для иностранцев – 4-8% годовых;

- После покупки недвижимости, необходимо сразу зарегистрировать право собственности;

- В случае, если заемщик не может вернуть долг, банк изымает залоговое имущество и покрывает оставшуюся стоимость займа средствами от его продажи.

Обратите внимание! Изъятие залогового имущества проходит только после соответствующего судебного решения. Кредиторы не могут забрать жилье самовольно.

Разумеется, все вышеперечисленные условия могут изменяться в зависимости от банка, программы по ипотеке и гражданства заемщика. Для финнов они гораздо мягче и приятнее, нежели для иностранцев.

Чтобы разобраться в том, чем именно отличаются условия ипотечного кредитования для резидентов и нерезидентов Финляндии, необходимо рассмотреть параметры ипотеки для каждой из этих категорий по отдельности.

Для резидентов Финляндии

Резиденты Финляндии получают упрощенные условия ипотечного кредитования. А именно:

Резиденты Финляндии получают упрощенные условия ипотечного кредитования. А именно:

- Срок кредитования для финнов увеличен. Они могут взять ипотеку на 35 лет;

- Можно взять кредит в большем размере. Кредиторы готовы заплатить 75% от стоимости выбранной недвижимости;

- Естественно, и первоначальный взнос будет меньше. Банк потребует от резидента Финляндии всего 25% стоимости объекта недвижимости;

- Процентная ставка очень низкая – всего 4% годовых.

Рекомендуем к просмотру:

Для россиян и других иностранцев

Условия ипотечного кредитования в Финляндии для россиян не отличаются от тех, что ставят прочим иностранцам.

Условия ипотечного кредитования в Финляндии для россиян не отличаются от тех, что ставят прочим иностранцам.

Это более жесткие параметры ипотеки, нежели в случае с финнами, однако даже в этом случае ипотека остается достаточно выгодной:

- Человек, который не является резидентом Финляндии, не может взять ипотеку на длительный срок. Максимальный срок кредитования для иностранцев составляет 10 лет;

- Процентная ставка по ипотеке увеличена в 2 раза. Если для финнов она составляет всего 4%, то иностранцам придется платить около 8% годовых;

- Ни один банк не готов заплатить больше 50% от стоимости недвижимости;

- Стандартная стоимость первого взноса – 50%;

- Необходимо предоставить вид на жительство и подтвердить, что Вы получаете доход именно в Финляндии.

Варианты приобретаемой недвижимости

Финские кредиторы предоставляют возможность взять ипотеку на один из четырех видов недвижимости:

Квартира

Купить квартиру в Финляндии можно лишь если приобрести достаточное количество акций от ЖАО. После этого, человек становится собственником квартиры в этом жилом доме, в соответствии со своими акциями.

Стоит понимать, что такая покупка относится к сделкам над движимым имуществом. А операции над движимым имуществом иностранцы могут проводить без ограничений.

Частный дом

Приобретение земельного участка с домом уже относится к операциям над недвижимостью. А это подразумевает, что после покупки обязательным условием будет регистрация собственности с последующим получением уникального кода.

Однако, в таком случае, Вам придется дополнительно предоставить кредитору следующее:

- Документ из реестра;

- Документ о залоге и аренде;

- Выписка и карта из Кадастра;

- Заверенная копия плана района, в котором расположен участок;

- Разрешение на строительство.

к содержанию ↑

Земельный участок

Для иностранцев, покупка земельного участка в ипотеку более выгодна, чем приобретение иных объектов недвижимости. В таком случае, кредитор снизит Вашу процентную ставку до 4,5% годовых.

Банки и процентные ставки по ипотеке

Условия ипотечного кредитования в банках Финляндии практически неотличимы. Процентные ставки не могут быть больше 8% или меньше 4,5%, в случае, если заемщик является иностранцем. Практически идентичны и прочие параметры предложений по ипотеке.

Однако наиболее популярные кредиторы предлагаю ипотеку со своими особенностями и выгодой для клиентов:

| Банк | Особенности |

|---|---|

| Nordea | Максимальный размер займа равен 50% от цены недвижимости. Обеспечение по кредиту – залог на ипотечное имущество. Возможно кредитование без внесения первого взноса. |

| OP-Pohjola | Предусматривается страховка жизни, здоровья и платежеспособности заемщика. Также, можно застраховать сделку от увеличения процентной ставки. |

| Danske Bank | Вы можете либо застраховать риск увеличения процентов, либо выбрать ипотеку с плавающей ставкой. |

Фото банков:

Порядок оформления ипотеки

Процесс оформления ипотеки в Финляндии не отличается от этой процедуры в банках России. Вы также подаете заявку в банк, проходите процесс оценки стоимости, страховки и так далее.

Процесс оформления ипотеки в Финляндии не отличается от этой процедуры в банках России. Вы также подаете заявку в банк, проходите процесс оценки стоимости, страховки и так далее.

Разве что, будет отличаться перечень документов, которые придется подавать в ходе оформления сделки.

Заемщику нужно принести:

- Загранпаспорт;

- Документ о доходах за последние 24 месяца (нужно, чтобы Вы получали зарплату в Финляндии);

- Договор купли-продажи;

- Если у Вас есть недвижимость в России, необходимо предоставить копию права собственности и документов на это имущество;

- Подтверждение того, что Вы оплачивали прошлые кредиты прилежно и не допускали просрочек.

Ипотечное кредитование в Финляндии особенно выгодно. Эта страна входит в список пяти государств с самыми выгодными условиями по ипотеке. И вместе с этим, получить такой кредит легко как для резидентов, так и для иностранцев. Несмотря на то, что последние могут рассчитывать на более жесткие условия, такая ипотека все равно остается приятной и выгодной.

Будет полезно просмотреть:

Ипотека для русских в Финляндии

Ипотечный кредит от банка Открытие со ставкой от 9,3% →

Ипотечный кредит от банка Открытие от 9,3% → Подать заявку

Выбрать квартиру или дом на берегу озера Сайма в Финляндии могут не только местные жители, но и приезжие гости. И хотя условия жилищного кредита в банках для россиян не так привлекательны, в отличие от аборигенов, ипотека все еще остается разумным вложением средств.

Что и где покупать

Политическое благополучие, отсутствие экономических коллизий, комфортная транспортная развязка с Европой и удобное соседство с РФ толкают отечественных граждан на покупку метров в чужой стране. Кризисы в мировом сообществе не влияют на цену жилья в Финляндии.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Альфа Банк ипотека | от 9,39% До 45 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

Привлекательными всегда были коммерческие объекты (отели, ТРЦ, склады и магазины). Наиболее выгодная покупка из жилого фонда – это 1к или 2к квартиры в Суоми. Когда нужно не просто приобрести метры, а и сдавать их в будущем в аренду, то стоит рассмотреть предложение в центре Хельсинки.

Дома и коттеджи станут отличным инвестированием средств в курортных местах Финляндии (пользуются спросом Лахти, побережье около Котки). Цены не падают на недвижимость, но и растут медленно, хотя в данном случае стабильность только радует.

Не стоит думать, что через 5-7 лет сделка принесет большое обогащение, это не тот случай. Но подобная покупка станет отличным вложением средств в не рисковое мероприятие, когда нужно сохранить и слегка приумножить капитал. Когда россиянин находится на финских землях более квартала, то ему необходимо пройти регистрацию и получить вид на жительство.

Большим вкладом в дело оформления ВНЖ станет покупка коммерческого объекта. Получение такой льготы дает право на бесплатное медицинское обслуживание, получение образования в Вузах и прочие привилегии.

Приобретение земли или иной недвижимости не дает оснований для ВНЖ, зато предоставляет ряд визовых преференций. Допустим, получение мультивизы на 12 месяцев с правом нахождения на финской территории в течение 90 дней в полугодии.

Кредиты для граждан РВ

Главным недостатком финляндской системы кредитования брокеры и риелторские компании в этом стране называют значительный пакет документов, который приходится собирать иностранцам.

4 банка, которые с радостью выдают ипотечные кредиты

Естественно, людей проверяют более скрупулезно. При наличии вида на жительство выше шанс получить одобрение от банка, включая большую сумму под малый процент.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Финансирование проще получить жителям других государств, если есть постоянный источник дохода в стране. Государственные, да и часть иностранных банков требуют у клиента ВНЖ (pysyvä oleskelulupa) либо выдвигают такое условие для поручителя. При этом последний участник сделки должен быть гражданином Финляндии.

Кредитные учреждения РФ целевых займов на покупку жилья в республике на севере Европе не выдают, но в этом могут помочь местные организации. Ипотеку в Финляндии для русских готовы предложить основные кредиторы:

Соискатель займа лично оплачивает оценку жилья, нотариальные услуги и ежегодную страховку. Дополнительно финны возьмут небольшие административные сборы. В целом расходы будут составлять 0,5%-1% от суммы кредита.

Условия для россиян по кредитованию

Россиянам необходимо не просто собрать пакет бумаг на заем, но и перевести все на финский язык, заверить нотариально либо апостилем. Срок рассмотрения заявки на ссуду составляет в среднем 14 дней.

Кредиты на жилье для иностранцев выдают на таких условиях:

- ставка от 5-8% в год, при этом на выбор дают либо плавающий, либо фиксированный процент;

- готовы предоставить до 50%-70% от суммы по договору купли-продажи;

- выдадут средства на срок 5-15 лет;

- запросят данные о качестве кредитной истории не только по стране, но и из российского БКИ;

- деньги ссужают в евро, и чем выше размер первоначального взноса, тем больше шансов получить добро от банка;

- возрастные критерии для плательщика от 21 до 65 лет на дату последнего платежа;

Это достаточно жесткие требования по кредитной программе, так как местным выдают евро на более выгодных условиях. Допустим, ставка для них не будет выше 5%, ссужают до 90% от суммы квартиры и дома, а срок обслуживания долга может растянуться до 35 лет.

Если у россиянина есть ВНЖ, постоянная работа с регулярно пополняемым зарплатным счетом в банке, то кредитор сможет выдать ипотеку на более мягких условиях.

Финны готовы ссудить деньги на покупку готового жилья, реконструкцию, ремонт и строительство дома. Если же у человека временная работа, то это не станет причиной отказа, главное, чтобы отрасль имела весомые перспективы в будущем. Что касается невозврата долга, то тут законы похожи на российские.

Возможно, эти статьи также будут вам интересны:

Заложенное имущество по ипотечной ссуде в Финляндии продается организацией в счет закрытия просрочки и основной суммы кредита. Банкиры не могут изъять недвижимость у человека без решения суда.

Коротко об ипотеке и налогах в Финляндии

Не знаю, будет ли кому интересно, но постами про ипотеку навеяло рассказать о налогах и кредитах в Финляндии. Сейчас я здесь живу и работаю, университет заканчивала тоже тут.

На работе общаюсь с одним коллегой (на английском, финский я почти не знаю), ну как общаемся – выходим покурить (да и финны и “общаемся” редко совместимые слова), так вот у нас как то состоялся с ним такой диалог (далее я – я, коллега – к):

я: Я вот думаю квартиру по-дешевле найти, а то эту как то дорого (35к/мес) снимать.

к: Да? А я вот решил взять ипотеку, а то снимать невыгодно получается, лучше столько же платить в месяц, сколько и сейчас, только уже за свою.

я: Хм, а какой процент по кредиту? На сколько ипотека?

к: Хочу взять лет на 20. Ну, мне вот в одном банке предложили взять под 1.25%, но я хочу попробовать скинуть до 1%

я: Ммм, нормально, нормально.. Знаешь кстати, какой в России процент по ипотеке?

я: Если 15, то можно сказать, что тебе еще повезло

Парень этот играет в доту, поэтому знает парочку русских слов(ругательств). Так вот, его реакция на это была примерно следующая:

к: Пожалуй, возьму 1.25.

Ну а что касается налогов, они достаточно большие. Хотя смотря с чем сравнить, конечно. Для наглядности я получаю зарплату 1800е/

110к руб (минимальная зарплата в Финляндии для людей с бакалавром), а с вычетом налогов выходит 1500е/90к руб. Мой коллега – 2400е, с вычетом налогов – 1800е (то есть его налоги в 2 раза больше моих, в то время как сама зарплата не выше даже в 1.5 раза).

Каждый работник обязан ежегодно делать так называемую налоговую карту, где ты сам указываешь, сколько заработаешь в течении года, на основании чего высчитывается процент налога. При чем, если в течении года ты заработал меньше указанной суммы, то в конце след года тебе вернут обратно переплаченную сумму. Если же наоборот, заработал больше, чем указал, рано или поздно придется доплатить 🙂

Важно отметить, что сам налоговый процент обычно не особо большой и является только частью отчислений от зарплаты. Другую часть составляют пенсионные отчисления, которые идут по умолчанию. То есть если у тебя зарплата меньше, скажем 1000е/мес, то твой налоговый процент будет равен 0, однако ты все равно не будешь получать чистые 1000е, тк около 100-200е пойдет тебе на пенсию. Система, конечно, очень крутая и правильная, однако иногда это бывает немного обидно. Например, у студентов, не являющиеся гражданами Финляндии, тоже будут вычитать из зарплаты (которая может быть вообще копеечной по меркам страны) пенсионные, хотя этот студент может вообще не планировать свою дальнейшую жизнь в Финке (как правило 90% случаев).

Вот как то так. Не хотела особо вдаваться в подробности, но надеюсь общее понимание все таки появляется после прочтения.

Ипотека в финляндии

Недвижимость в Финляндии в ипотеку для россиян — возможности для жизни и инфестирования

Так, например, процентная ставка для них равна 4-5%. Они имеют возможность оформить ипотеку на 20-35 лет, а предоставляемая сумма составляет 70-90% от стоимости приобретаемого жилья Важно!

Чтобы получить кредит в Финляндии нерезиденту необходимо иметь вид на жительство и подтвердить получение дохода в этой стране. Это может быть временная или постоянная работа на территории страны, а также регулярно пополняемый счет в финском банке.

Доход заемщика должен минимум в 2-2,5 раза превышать предполагаемый ежемесячный платеж. Ипотеку нерезидентам в Финляндии выдают не только местные банки, такие как Bank of Finland, Aktia Savings Bank, Helsinki OP Bank, OP-Pohjola, Lappo Andelsbank, Pulkkilan Osuuspankki, но и представительства иностранных банков в этой стране, например, Nordea, Carnegie Investment Bank, Citibank, Danske Bank и другие. Банки Российской Федерации ипотечных займов на приобретение в Финляндии недвижимости не предоставляют.

Личный опыт: деревянный дом в ипотеку. Финляндия, Иматра

Когда первый раз разговаривали с агентом, нам сразу же понравилось, что, будучи финном, он прекрасно говорит по-русски.

Для хорошего взаимопонимания это важно. Как я уже упомянула, мы сами толком не знали, чего хотим. Думали, что будем покупать хутор, чтобы рядом не было множества соседей, только тишина и спокойствие.

Ведь в нашем понимании дача, это значит, что участки стоят забор к забору, там с утра до ночи громко играет музыка, шашлыки, которыми тянет на всю округу, крики соседей и их детей. Вот этого нам страшно не хотелось, поэтому мы с супругом «уперлись» — надо хутор, чтобы вообще никого рядом не было.

Как получить ипотеку в Финляндии?

Получение ипотечного кредита в Финляндии россиянином-нерезидентом – задача крайне сложная, хотя теоретически и решаемая. с большим опасением относятся к заёмщикам, покупающим квартиру или дом не для постоянного проживания, а также к иностранцам. При этом даже если кредит всё-таки будет оформлен, его условия окажутся намного более жёсткими, чем для граждан Финляндии или хотя бы постоянно проживающих на её территории иностранцев.

Россиянин может в лучшем случае рассчитывать на ипотечный кредит в размере 40-60% от стоимости залогового жилья, выданный сроком на 5-10 лет. При этом сумма платежей по кредиту не должна превышать трети от регулярного дохода. Процентная ставка будет на 3-5 п.п.

выше, чем для местных жителей. В некоторых банках потребуется поручительство от гражданина Финляндии.

Также обратите внимание на мультивалютные карты от и , у них есть специальные условия для путешественников.

Банк рассматривает заявку на кредит при имеющемся конкретном варианте покупки недвижимости, подкреплённом предварительным договором. Оценка объекта проводится за счёт заёмщика (несколько сот евро). Кроме того, банк запрашивает документы, удостоверяющие личность заёмщика, документы о собственнике жилья и подтверждение достаточной платёжеспособности потенциального получателя кредита.

К таким документам может относиться справка о доходах из России и справки о наличии крупной собственности в России и других странах.

Финские банки могут исследовать финансовую историю глубину на год-два.

Все документы должны быть официально переведены на финский язык, хотя само общение с банком может проходить на английском языке. Каждый банк и даже каждое отдельное ответственное лицо в банке имеют собственные представления о надёжности клиентов, поэтому отказ в кредите в одном банке не должен стать причиной прекращения попыток получить ипотеку в Финляндии: можно обращаться как в другие банки, так и в другие отделения уже отказавших в кредите банков. Похожие статьи:

(Пока оценок нет)

Квартирный вопрос в Финляндии

Вполне ожидаемо дороже всего стоил квадратный метр в столице – 20 евро, следом идут пригороды Эспоо и Ванта – 16 евро, а затем Тампере, Ювяскюля, Куопио и Турку – 14 евро.

Фото: tys.fi Финская ипотека отличается немыслимо низкими по сравнению с Россией ставками по кредиту.

Более того – они еще и постоянно снижаются.

Ипотека

Ипотечное кредитование недвижимости в Финляндии Кредит на — это реальность. Недвижимость в Финляндии в ипотеку могут

покупать как резиденты, так и нерезиденты страны.

Иностранный гражданин имеет возможность на получение кредита, но далеко не в любом банке. Банки рассматривают кредитные заявления иностранных граждан и выносят решение о его выдаче в индивидуальном порядке. Выдача кредита осуществляется под залог приобретаемой недвижимости.

Недвижимость в Финляндии в кредит может приобретать как физическое, так и юридическое лицо. Условия кредитования Условия приобретения недвижимости в Финляндии в ипотеку: · Минимальный возраст заемщика — 21 год, · максимальный — 65 лет.

Максимальный размер кредита — 50% от стоимости недвижимости.

· Сроки кредитования — до 7 лет.

· Ставка — 4,5-5% годовых.

Документы, необходимые для того, чтобы купить недвижимость в Финляндии в кредит: · Копия действующего заграничного паспорта; · Справка о доходах, форма 2 НДФЛ за последние 2 года — оригинал + перевод на финский язык (ежемесячный заработок заемщика должен как минимум вдвое превышать ежемесячный платеж по кредиту); · Предварительный договор купли-продажи объекта недвижимости (на финском языке).

Все документы должны быть переведены на финский язык! В случае если кредит не был погашен в срок, заложенное имущество продается банком. Из вырученных

средств взимается задолженность перед банком, включая проценты за пользование кредитом.

Банк не имеет права самовольно изъять объект у заемщика: весь процесс происходит по решению суда. Читайте также: Обращаясь в нашу компанию , мы с удовольствием Вам поможем!

Особенности получения ипотеки в Финляндии для иностранных граждан

Цена на коттеджи в таких «зеленых» местечках уверенно растет именно из-за прибытия большого количества мигрантов, в т.ч.

россиян. Ипотечное кредитование в Финляндии довольно распространено. Это во многом благодаря лояльным условиям к своим жителям.

При этом одинаковое право на получение ипотеки имеют как резиденты, так и нерезиденты страны. Безусловно, для иностранцев предложения немного отличаются, но на фоне кредитных программ российских банков они покажутся очень даже выгодными.

В среднем предложение финских кредитных организаций подразумевают следующее:

- Максимальный размер займа – 50-75 % от полной стоимости жилья.

- Первый взнос – 25-50 % от размера кредита.

- Ежемесячные платежи – в пределах 30 % от среднемесячного дохода клиента.

- Срок – 10-35 лет.

После приобретения жилья на кредитные средства заемщику сразу нужно оформить право собственности.

Ипотека в Финляндии для россиян

Фактическая стоимость полиса в разных компаниях отличается. А вот страховать свою жизнь и здоровье ипотечный заемщик может по своему усмотрению.

При этом не следует забывать о существовании в РФ фискального сбора с материальной выгоды, полученной от экономии на выплате процентов по займам, оформленным в зарубежных банках.

Ставка НДФЛ в данном случае составляет 35 % от финансовой выгоды.

В число первых входят: Pulkkilan Osuuspankki; Lappo Andelsbank; OP-Pohjola; Helsinki OP Bank; Aktia Savings Bank; Bank of Finland и другие.

Ипотека в Финляндии

В Финляндии хорошо развито ипотечное кредитование. Любой банк может дать кредит как юридическому, так и частному лицу.

Для этого нужно предоставить действующий загранпаспорт, справку о доходах (ежемесячный заработок заемщика должен быть как минимум вдвое больше, чем платеж) и предварительный договор купли-продажи недвижимости.

Для заключения ипотечного кредита у заемщика должны быть на счете в банке средства в сумме 30% от стоимости планируемой покупки. Банки, как правило, покрывают не более 70% от рыночной стоимости недвижимости. Срок кредита составляет от 15 до 30 лет, а процентная ставка — 4 % годовых для резидентов и до 8% для нерезидентов.

Приобретаемая собственность сразу же регистрируется на покупателя. Российские банки не предоставляют ипотечных кредитов на покупку недвижимости в Финляндии, однако дают консультации по кредитованию и процедуре приобретения. Если кредит не возвращается в срок, то заложенное имущество продается банком.

Из вырученных средств взимается задолженность перед банком, включая проценты за пользование кредитом.

Банк не имеет права самовольно изъять объект у заемщика: весь процесс происходит по решению суда. Кредит на недвижимость в финском банке Иностранцы, планирующие купить недвижимость в Финляндии или работающие в Финляндии, имеют право получить кредит в финском банке.

В соответствии с правилами финансового надзора Финляндии FIVA (Finanssivalvonta), иностранные граждане могут получить кредит на покупку недвижимости в размере не более 50% от стоимости объекта недвижимости.

Ставки по кредиту и сроки по кредиту зависят от финансового состояния и возраста заемщика.

В общем случае возможно получение кредита на срок до 20 лет. Ставки по кредиту могут составить от 4,6% годовых.

Оформление ипотеки в Финляндии для граждан РФ

Среди тонкостей можно отметить возрастной ценз заемщика – возраст должен составлять от 21 года до 65 лет на момент окончания срока действия договора.

Перечень необходимых документов никаких особенностей не предусматривает: — загранпаспорт; — справка о доходах за последние несколько лет; — имущественная декларация; — оформленный договор купли-продажи земли под застройку, строящегося дома или уже готового объекта; — кредитные справки из банков, предоставлявших кредит ранее.

Особенностью можно назвать лишь обязательный перевод на финский язык с нотариальным оформлением всех документов. Кредитный комитет может рассматривать ваше заявление на протяжении двух недель.

Оформление ипотеки в Финляндии сопряжено также и с дополнительными расходами. Вам придется потратиться на: — экспертную оценку имущества, стоимость которой варьируется от 250 до 300 евро; — нотариальные услуги при стандартных расценках

Особенности ипотечного кредитования в Финляндии

Для резидентов они особенно выгодны, однако иностранцам все же придется смириться с повышенными процентными ставками и урезанным сроком кредитования.

Плюс, Вы не сможете оформить ипотеку на максимальную сумму. Но даже вместе с этим, эти условия остаются достаточно приятными:

- Первоначальный взнос – 25-50% от стоимости кредита;

- Срок ипотеки – не более 10-35 лет;

- Минимальная процентная ставка для иностранцев – 4-8% годовых;

- Сумма ежемесячного платежа – не больше 30% от месячного дохода заемщика;

- В случае, если заемщик не может вернуть долг, банк изымает залоговое имущество и покрывает оставшуюся стоимость займа средствами от его продажи.

- После покупки недвижимости, необходимо сразу зарегистрировать право собственности;

- Максимальная величина займа – не больше 50-75% от стоимости недвижимости;

Обратите внимание! Изъятие залогового имущества проходит только после соответствующего судебного решения.

Ипотека в Финляндии

Ранее рынок аренды подлежал регулярному государственному мониторингу. Финны любят комфорт, в этом им не откажешь. Поэтому в Финляндии не строят малогабаритного, а значит, очень дешевого жилья.

Площадь небольшой по меркам этой страны однокомнатной квартиры-студии будет составлять не менее 30 кв.метров. Большинство домов, вилл и даже квартир в новостройках оборудованы саунами.

Во всех новых домах и старом жилом фонде, начиная с 1982 года постройки, проложена качественная электропроводка и новый водопровод. Стандартные новые квартиры в новостройках имеют габаритные подсобные помещения, пожарную сигнализацию и встроенные шкафы. Площадь средней двухкомнатной квартиры здесь – 55 кв.метров, трехкомнатной – 70 квадратов.

Коттедж стандартных размеров для семьи с двумя детьми здесь -120 кв. метров и более. Если говорить о разбросе цен, то дороже всего недвижимость стоит в крупных городах Финляндии.

Взять ипотеку в Финляндии: особенности оформления, процентные ставки

Тем не менее, ставки могут начать расти.

И перед тем, как брать «плавающий» кредит, проверьте, готовы ли вы будете платить больше, если реалии рынка изменятся.

В Финляндии можно взять кредит на покупку готового жилья, строительство или реконструкцию объекта. Как и во многих других странах мира, главным критерием для выдачи ипотеки является платежеспособность заявителя.

И даже тот факт, что у вас временная работа, не станет препятствием, если ваша отрасль имеет хорошие перспективы. В 2017 году банки выдают кредиты иностранцам под 3,5-5% годовых. При этом выплаты не должны превышать 30% от дохода заемщика.

Если кредит не возвращается в срок, то заложенное имущество продается банком.

Из вырученных средств взимается задолженность перед банком, включая проценты за пользование кредитом.

Источники:

http://e-finland.ru/info/smi/kvartirnyj-vopros-v-finlyandii/

http://ob-ipoteke.info/strani/finlyandiya

http://kreditorpro.ru/ipoteka-dlja-russkikh-v-finljandii/

http://pikabu.ru/story/korotko_ob_ipoteke_i_nalogakh_v_finlyandii_4894573

http://mkasrostov.ru/ipoteka-v-finljandii-90309/

http://internationalinvestment.biz/real-estate/405-rynok-nedvizhimosti-finlyandii-osobennosti-pokupki-i-vladeniya-zhilem.html